di Leandro Giacobbi.

Il 10 marzo 2025 sul sito dell’IVASS è stato pubblicato il Quaderno n. 33 sulle “Analisi delle dinamiche dei premi r.c.auto”. I “Quaderni IVASS” presentano analisi di carattere economico e giuridico su temi rilevanti per il sistema assicurativo. Si tratta di approfondimenti teorici, analisi quantitative, confronti internazionali, interventi sul diritto assicurativo e studi sul quadro normativo e sulla tutela del consumatore.

Con questa finalità, il lavoro di IVASS si è concentrato su due dinamiche: la prima è di descrivere l’andamento dei premi RCA in relazione all’andamento della redditività del ramo e quantificare gli aumenti per fasce di mercato, mentre la seconda è quella di indentificare una correlazione empirica tra aumenti dei premi e incremento dei costi dei sinistri (atteso o realizzato).

Nel primo contributo pubblicato il 14 marzo 2025 è stato esaminato il documento del “Quaderno” sull’andamento della redditività e l’aumento dei premi. Oggi, è dedicato alla componente del costo dei sinistri quale vettore per la crescita del premio medio.

DINAMICA DEL COSTO MEDIO DEI SINISTRI PER GESTIONE

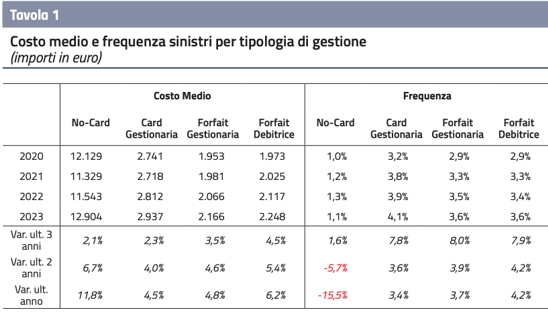

La prima analisi di IVASS si è focalizzata su una lettura distinta delle quattro gestioni della Procedura CARD, distinguendo frequenza e costo medio (Tavola 1).

Con i risultati della tabella, IVASS procede a calcolare il premio medio “puro” ovvero quello necessario esclusivamente a coprire il costo dei sinistri che, tecnicamente, viene denominato il “fabbisogno tariffario”. La formula è il prodotto tra Frequenza e Costo Medio e IVASS procede per singola gestione, sommando i prodotti (f.xc.m.) delle gestioni NO-CARD, CARD GESTIONARIA e FORFAIT DEBITRICE e sottraendo il prodotto del FORFAIT GESTIONARIA.

Il risultato è il premio medio riportato in Tavola 2. La tabella non è intuitiva. Il calcolo del premio medio “statico” è il risultato della formula poc’anzi spiegata. Questo premio è poi ri-calcolato, considerando le variazioni dei costi sinistri su tre scenari: il primo è l’ultimo triennio che si porta all’interno la maggior parte del carico degli indici inflattivi e poi il medesimo conteggio per l’ultimo biennio e per l’ultimo anno.

Da questa tabella IVASS conclude che l’aumento del premio medio in un intervallo tra l’1,4% e il 7,1% sarebbe giustificato dall’evoluzione della frequenza e dei costi dei sinistri (distinti per gestione).

Va tenuto presente che il premio medio “puro” va sempre considerato in una logica evolutiva almeno triennale, quindi l’aumento del 7,1% deve considerarsi il “minimo” per raggiungere il fabbisogno tariffario.

GLI EFFETTI POTENZIALI DELLA RIVALUTAZIONE DEGLI IMPORTI DELLE TABELLE DI MILANO

L’ultima parte del “Quaderno” si dedica ai risarcimenti del danno non patrimoniale per lesioni di non lieve entità che sono regolati dall’art. 138 del Codice delle Assicurazioni Private e che il legislatore affida a un successivo Decreto del Presidente della Repubblica. Sottolineando che, finalmente, il DPR è stato pubblicato a febbraio 2025, in sua assenza, negli anni passati, si era fatto prevalente riferimento alle tabelle relative alla liquidazione del danno non patrimoniale redatte dall’Osservatorio sulla Giustizia civile di Milano.

L’aggiornamento delle tabelle del Tribunale di Milano, pubblicato a giugno del 2024, aveva calcolato un incremento degli importi a titolo di risarcimento del danno non patrimoniale derivante da lesione alla integrità psico-fisica pari al 16,2268%. IVASS, in questa parte dell’analisi, si chiede quale sia stato l’impatto di questo aggiornamento nella dinamica del premio medio.

Fatte delle premesse metodologiche che tralasciamo, IVASS ipotizza che le Compagnie abbiano calcolato le tariffe in vigore nel 2024 sulla base dei costi dei sinistri registrati negli anni precedenti, rivalutati, per la componente danni a persone, con l’incremento riconosciuto nell’aggiornamento delle tabelle di Milano (Tavola 3). Applicando un rincaro di circa il 16% alla sola componente del danno a persone, si otterrebbe un costo dei sinistri per il periodo 2021-2023 rivalutato di una percentuale compresa tra il +6,5% e il +6,9%, in linea con l’effettivo incremento su base annua del premio medio nei mesi di gennaio-luglio 2024 pari al 6,9%.

Le conclusioni di IVASS, in sintesi, è che gli aumenti tariffari del 2024, tenuto conto delle esigenze del fabbisogno tariffario e degli adeguamenti delle liquidazioie dei danni a persona imposti del Tribunale di Milano, trovino una proporzionata giustificazione.

Sarebbe stato utile, però, un approfondimento sull’anomalia dei sinistri della gestione NO-CARD, dove si rileva un forte incremento del costo medio e una significativa riduzione della frequenza sinistri. Si è, infatti, passati da un costo medio del 2022 di € 11.543 a € 12.904 nel 2023 con una contestuale riduzione della frequenza del 15,5% (Tavola 1).

Innanzitutto, cerchiamo di definire le cifre su cui stiamo riflettendo. Dal Bollettino Statistico IVASS “L’attività assicurativa nel comparto auto (2018-2023)” possiamo conoscere il numero di sinistri che, al netto dei sinistri IBNR, sono quasi 1,8 milioni.

Poi, da ANIA TRENDS – focus RC Auto 31.12.2023, possiamo conoscere la percentuale dei sinistri NO-CARD (Tavola 6) che nel 2023, per tutti i settori, sono il 17,7%.

Cerchiamo di fare due conti “semplificati”. Il 17% su 1,8 milioni, sono 306.000 sinistri NO-CARD nel 2023. Se prendiamo l’incremento di costo medio NO-CARD tra il 2023 e il 2022 (€ 12.904 – € 11.543) che è pari a € 1.321 e lo moltiplichiamo per il presumibile numero di sinistri si arriva a cifre iperboliche che lasciamo al lettore.

È indubbio che un dato così anomalo meriterebbe un’analisi dedicata, tenuto conto degli importi in gioco. Il sospetto è che possano essersi sommate due componenti: un aumento delle liquidazioni generalizzato e l’incremento della sola frequenza dei sinistri con lesioni “catastrofali”, considerando tali quelli superiori a due milioni di euro. Sarebbe interessante che IVASS potesse chiarire questi aspetti, proprio per dare delle spiegazioni sempre più trasparenti sulle ragioni degli aumenti del premio medio alla clientela.

Tra l’altro, questa situazione dovrebbe anche emergere dai riassicuratori in “eccesso sinistro” delle Compagnie R.C.Auto che, da sempre, sulle statistiche e report del business Motor risultano molto “silenziosi”.

© Riproduzione riservata