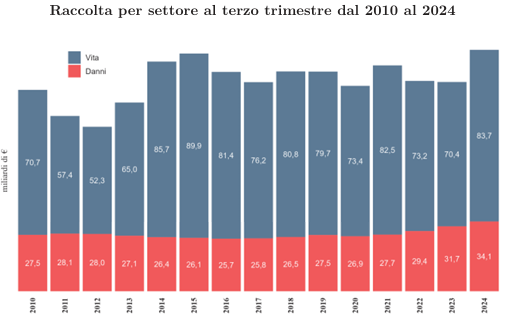

IVASS ha analizzato l’andamento della raccolta premi nei primi nove mesi del 2024, che vede confermata la crescita del settore Danni (+7,4%) e la forte ripresa del settore Vita (+18,9%) dopo il calo degli ultimi tre anni. La raccolta a tutto il terzo trimestre delle imprese aventi stabile organizzazione in Italia raggiunge il livello più alto dal 2010, che sfiora 118 miliardi di euro.

Nel settore Vita sono prevalenti le imprese con sede legale in Italia. Il contributo degli stabilimenti di imprese estere si riduce, sia in termini di numero di imprese operanti che della relativa quota di mercato: l’incidenza della loro raccolta passa dal 4,2% del 2023 al 3,7%.

Nel settore Danni si conferma una sostanziale stabilità delle quote di mercato tra le diverse

tipologie di imprese.

Entrando nel dettaglio la raccolta Vita nei primi nove mesi del 2024 ammonta a 83,7

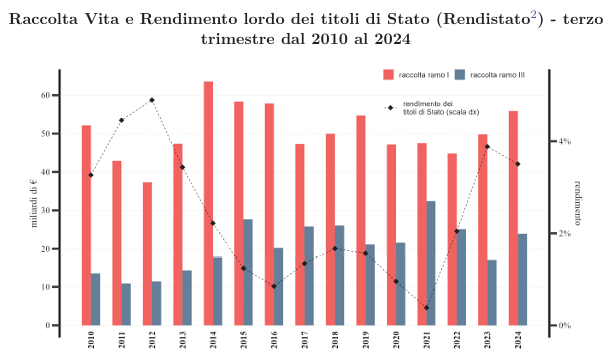

miliardi. I premi di ramo I crescono su base annua di oltre 6 miliardi (+12,2%), a quota 55,9 miliardi di euro. La raccolta di ramo III cresce di oltre il 40% rispetto all’anno precedente, corrispondente ad un aumento di volume di +6,8 miliardi. Negli ultimi quindici anni si osserva una correlazione negativa tra il Rendimento dei titoli di Stato e la produzione di ramo I e di ramo III.

Il peso del nuovo business vita registra una crescita anche nel 2024: in forte crescita le nuove coperture di ramo I dal 2022, in calo il peso della nuova produzione di ramo III.

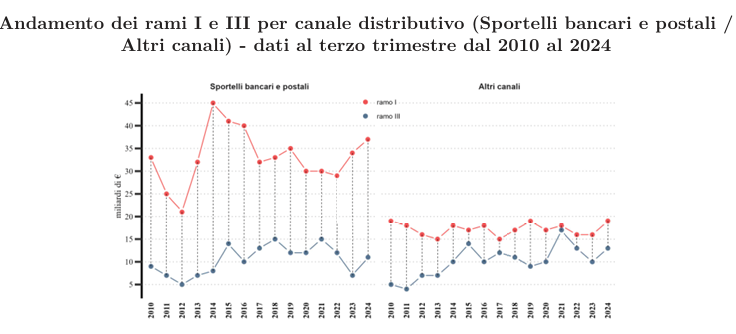

Il volume dei premi raccolti nei primi nove mesi del 2024 aumenta per tutti i canali distributivi. Diminuisce l’incidenza degli Sportelli bancari e postali, canale prevalente che passa dal 59,4% al 57,8%; aumenta la quota dei Consulenti finanziari, che passa dal 13,7% del 2023 al 16,1% e che consiste quasi interamente nella distribuzione di polizze

individuali (in particolare di tipo unit-linked). Le Agenzie con mandato, in lieve calo, si attestano intorno al 12% della raccolta, derivante per quasi il 70% da coperture di ramo I.

Nella distribuzione delle polizze collettive, che rappresentano il 6,3% dell’intera raccolta Vita, la quota di vendite dirette tramite Agenzie in economia e gerenze (intermediari principali per queste polizze) è in calo, mentre cresce per gli altri canali di vendita.

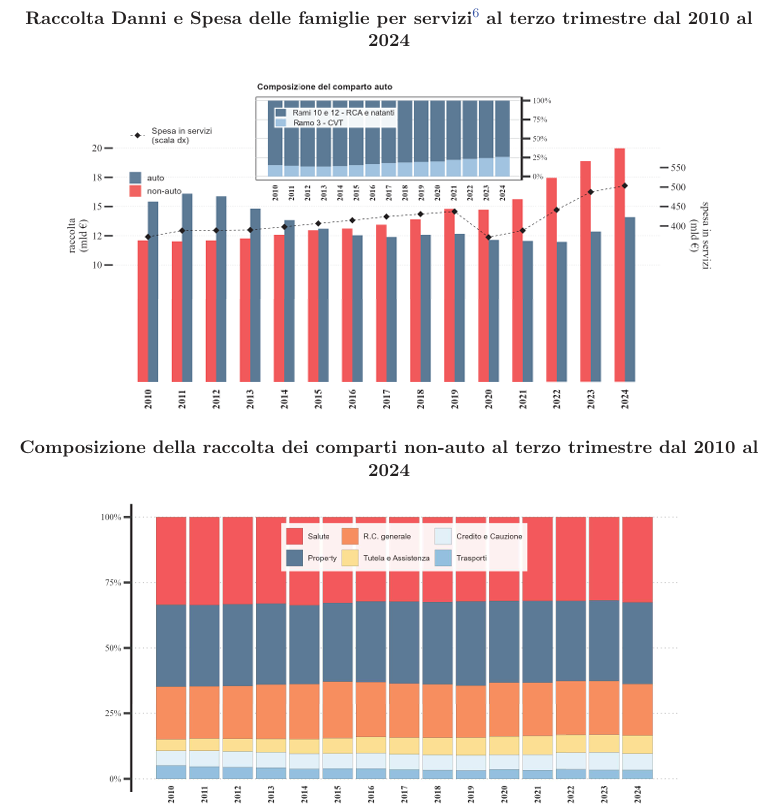

La raccolta Danni dei primi nove mesi del 2024 ha superato la soglia dei 34 miliardi di euro, segnando la quindicesima variazione trimestrale positiva consecutiva. L’aumento della raccolta si riscontra sia nella componente non auto, che cresce del 5,9% raggiungendo i 20 miliardi di premi, sia nel comparto auto7 (+10,4%) che fa registrare premi per 14,1 miliardi. Le coperture CVT rappresentano il 25% delle polizze auto e sono in forte crescita nell’ultimo decennio. Dal 2010 si osserva una forte correlazione positiva8 tra la spesa per

le coperture danni non-auto e la spesa delle famiglie in servizi.

Nel settore non-auto si osserva un leggero incremento nell’incidenza di Salute e Property e una diminuzione dell’R.C. generale.