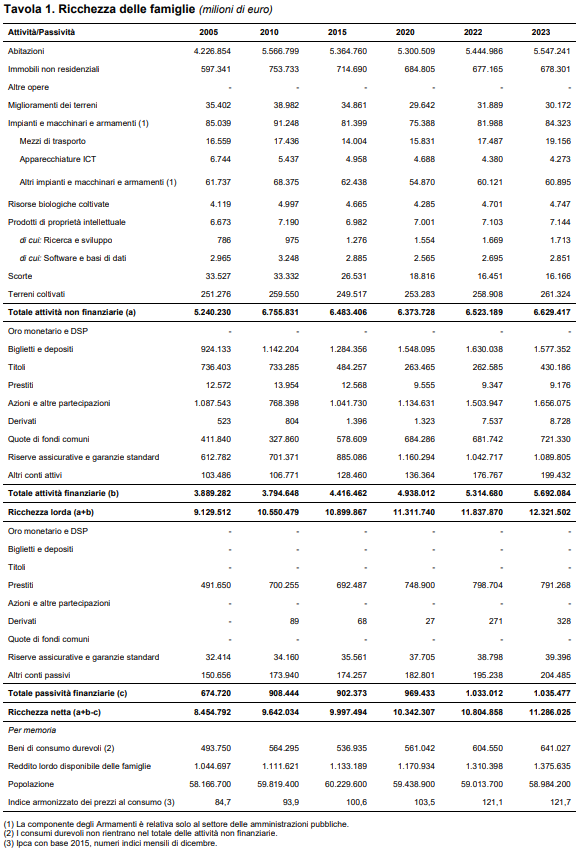

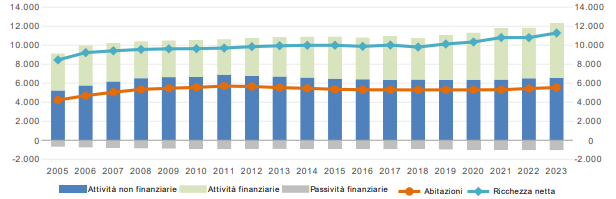

Alla fine del 2023 la ricchezza netta delle famiglie italiane, misurata come somma delle attività non finanziarie (abitazioni, terreni, ecc.) e delle attività finanziarie (depositi, titoli, azioni, ecc.) al netto delle passività (prestiti a breve termine, a medio e lungo termine, ecc.), è stata pari a 11.286 miliardi di euro (191 mila euro pro capite). Rispetto al 2022, la ricchezza netta a prezzi correnti è aumentata del 4,5% e ha raggiunto il valore più elevato dal 2005. E’ quanto emerge da una recente pubblicazione ISTAT.

Tuttavia, a causa della forte inflazione osservata nel 2022, la ricchezza netta a prezzi costanti è ancora inferiore a quella del 2021 di oltre sette punti percentuali. In rapporto al reddito lordo disponibile, la ricchezza netta è rimasta stabile rispetto al 2022 (8,2), ma inferiore alla media del periodo considerato (8,6).

Le attività non finanziarie (6.629 miliardi di euro) sono aumentate dell’1,6% a prezzi correnti (+106 miliardi), trainate dalla componente delle abitazioni, il cui valore5 è salito a 5.547 miliardi. La crescita delle abitazioni (+2,4% nel 2022 e +1,9% nel 2023) è stata generata principalmente dall’andamento positivo dei prezzi. Nonostante l’aumento dell’ultimo biennio, il valore delle abitazioni risulta inferiore ancora di circa 3 punti percentuali rispetto al massimo raggiunto nel 2011 (5.701 miliardi). Il valore degli immobili non residenziali, invece, è rimasto sostanzialmente stabile.

Le attività finanziarie (5.692 miliardi) sono cresciute di 377 miliardi (+7,1%), trainate dal forte aumento delle detenzioni di titoli di debito (+168 miliardi, principalmente acquisti netti di titoli pubblici), azioni (+152 miliardi) e altri conti attivi (prevalentemente per effetto dei crediti fiscali, +23 miliardi). I depositi, in particolare per la componente a vista, hanno invece registrato la diminuzione più marcata dal 2005 (-3,2%, -53 miliardi), riflettendo l’incremento del costo opportunità di detenere attività liquide.

Le passività finanziarie, nel complesso stabili, hanno registrato una modesta riduzione dei prestiti (-7 miliardi), bilanciata dall’aumento degli altri conti passivi (soprattutto debiti commerciali).

La crescita del valore della ricchezza finanziaria netta nel 2023 è riconducibile in larga misura all’andamento positivo dei mercati finanziari, che ha determinato oltre 300 miliardi di guadagni in conto capitale principalmente su azioni, quote di fondi comuni e riserve assicurative, più che compensando le perdite osservate nel 2022. I nuovi flussi di risparmio finanziario (61 miliardi) hanno contribuito all’aumento del valore della ricchezza finanziaria, seppure in maniera più contenuta rispetto al periodo pandemico.

Diminuisce il peso delle attività non finanziarie sulla ricchezza lorda

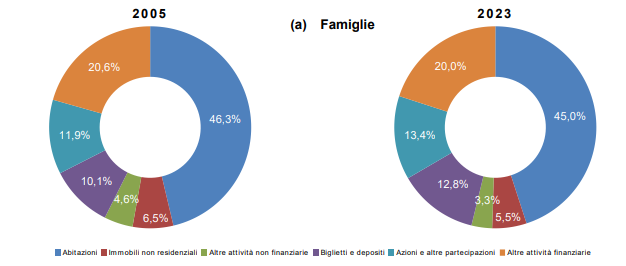

Alla fine del 2023 poco più della metà della ricchezza lorda delle famiglie italiane era composta da attività non finanziarie (53,8%, Figura 3a e Tavola 1) e in particolare da abitazioni (45%) e immobili non residenziali (5,5%). Tra i principali strumenti finanziari, il risparmio gestito7 pesava per il 14,7%, seguito da azioni (13,4%) e depositi (12,8%). Rispetto al 2022, l’incidenza delle attività reali è diminuita di poco più di un punto percentuale; dal lato finanziario, l’aumento del peso dei titoli (dal 2,2% al 3,5%) e delle azioni (dal 12,7% al 13,4%) è stato solo parzialmente controbilanciato dalla riduzione di quello dei depositi (dal 13,8% al 12,8%). In un’ottica di più lungo periodo, la quota delle attività reali sulla ricchezza lorda, dopo aver raggiunto un picco nel 2011 (65%), è diminuita di circa 11 punti percentuali, a vantaggio principalmente del risparmio gestito.