L’analisi del Bollettino IVASS, “L’attività assicurativa nel comparto auto (2018-2023)” pubblicato il 21 gennaio 2025, continua sui dati inerenti ai risultati tecnici per fasce di mercato.

di Leandro Giacobbi

La Tavola presa in considerazione è la n. 28 degli allegati al Bollettino, denominata “Ramo R.C. auto e natanti – Indicatori dei sinistri per fasce di mercato”. che, per semplificare, verrà ridotta nei suoi dati essenziali.

Le fasce considerate sono le seguenti:

- premi R.C.A. superiori a 500 milioni di euro

- premi R.C.A. inferiori a 500 milioni e superiori a 250 milioni di euro

- premi R.C.A. inferiori a 250 milioni e superiori a 100 milioni di euro

- premi R.C.A. inferiori a 100 milioni.

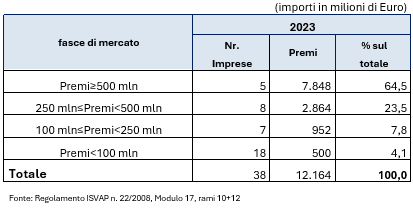

che sono state adottare perché nella Tavola n. 3 “Ramo R.C. auto e natanti – Distribuzione dei premi lordi contabilizzati per fasce di mercato” è riportato il seguente dettaglio sul numero di imprese e sulla relativa quota di mercato per singola fascia:

Della Tavola n. 28 presentiamo il solo rapporto s/p dell’esercizio con una vista storica che arriva al 2018.

La prima evidenza è che il miglioramento negli andamenti del 2023 non riguarda le imprese con piccoli portafogli (Premi<100 mln) che continuano a peggiorare. Nel contempo, solo le macro-imprese (Premi≥500 mln) riescono, con il recupero sul riservato degli anni precedenti, a porsi in un’area di “comfort zone” con un onere complessivo del rapporto Sinistri/Premi di Competenza nel 2023 del 75,4%, mentre per le altre fasce si è abbondantemente superiori all’80%.

Questa situazione è confermata anche per il ramo Auto/CVT. È ovvio che le fasce di mercato sono differenti, ma il risultato non cambia.

Anche qui, presentiamo il solo rapporto s/p dell’esercizio con una vista storica che arriva al 2018.

Sul Ramo CVT appare in termini impressionanti il peggioramento tra il 2022 e il 2023 che ha portato questo business a perdere il ruolo di “componente migliorativa” del rapporto s/p del settore R.C. auto; per cui, se prima si tendeva ad esporre una sola percentuale di rapporto s/p – genericamente business Motor -, adesso conviene tenerli debitamente distinti.

PERCHÉ IL VOLUME DEL PORTAFOGLIO È COSÌ RILEVANTE?

Sicuramente per la sola R.C. auto vi è la capacità, grazie al volume premi elevato, di meglio assorbire i sinistri rilevanti. Questa situazione può essersi riprodotta sul CVT per i mega-sinistri da evento atmosferico del 2023, dato che negli anni precedenti il gap di s/p per fascia di mercato non era così sensibile.

Sempre per la R.C. auto, un elemento da considerare potrebbe (qui il condizionale è d’obbligo, perché si tratta di una opinione non avvalorata da dati tecnici oggettivi) essere dato dalla Procedura CARD. Siamo convinti che un portafoglio più ridotto e non distribuito omogeneamente sul territorio non permetta al protocollo dei forfait tra i Sinistri CARD attivi e i Sinistri CARD passivi di operare con efficacia. Tra l’altro, questo problema emerge maggiormente sui portafogli concentrati al nord, con un parco veicoli più moderno, con molte autovetture ibride ed elettriche. In questo stesso ambito, vi sono anche le problematiche delle flotte dove è ancora molto presente il forte divario percentuale tra i sinistri CARD attivi e i Sinistri CARD passivi.

Comune per i settori R.C. auto e C.V.T. potrebbe essere il “peso contrattuale” delle macro-imprese nella negoziazione con la rete dei riparatori che potrebbero aver ottenuto delle condizioni migliorative; stessa logica sui pezzi di ricambio con i costruttori di automobili.

QUALI CONSEGUENZE?

Diciamo subito che nel settore R.C. auto le macro-imprese (Premi≥500 mln) rappresentano il 64,5%, per cui il mercato è decisamente sproporzionato. Questa situazione appare ulteriormente in peggioramento, se prendiamo in considerazione la Tavola n. 4 “Ramo R.C. auto e natanti – Raccolta premi per gruppo assicurativo” dove questa concentrazione di quota di mercato è molto superiore, per cui i sei grandi gruppi arrivano all’80.4%.

A questo punto, appare chiaramente che uno dei problemi del business R.C. auto è questa concentrazione sul quale sarebbe opportuno intervenire per un circuito concorrenziale “reale” per l’utente.

Se si vogliono evitare delle misure molto invasive, come ad esempio una quota massima di mercato non superabile, non sarebbe il caso di comunicare, prima della scadenza anniversaria della polizza, ad un cliente di un gruppo assicurativo con più imprese, il premio del suo profilo per tutte le imprese del gruppo (ma con lo sconto tecnico applicabile) per dare modo di scegliere l’impresa più conveniente? Siamo consapevoli che nei grandi gruppi ci sono imprese con reti di vendita differenziate, per cui l’equiparazione del premio ed il trasferimento delle polizze non è semplice, ma qualcosa andrà pure fatto per una concorrenza corretta e per evitare che le altre imprese (con fatturati più piccoli) siano costrette, per limitare le perdite in bilancio, ad intervenire sui premi di rinnovo, andando a perdere molti punti di retention (la percentuale di clienti rimasti in portafoglio dopo ogni scadenza anniversaria).

Un primo passo per la trasparenza è una proposta per il Bollettino IVASS 2024: inserire una nuova Tavola, riportando un dettaglio della raccolta premi e dei risultati tecnici delle imprese facenti parte dello stesso macro-gruppo assicurativo per verificare se vi sia un andamento tecnico omogeneo rispetto alla Tavola n. 28. D’altra parte, rappresentano l’80,4% del mercato, il cittadino avrebbe tutto il diritto di avere dall’Istituto di Vigilanza un dettaglio annuale.

In questa situazione critica e complessa continuiamo ad aspettare la riforma delle classi di merito di bonus/malus, ma forse i problemi sono a monte e coinvolgono tanti interessi finanziari.

© Riproduzione riservata