Il ramo Malattia ha registrato nel 2023 una raccolta premi pari a € 4,2 mld, in aumento (+12,9%) rispetto all’analogo periodo dell’anno precedente. La nuova produzione, pari a

€ 686 mln, è anch’essa aumentata del 22,9%. Lo si legge nella statistica pubblicata da ANIA.

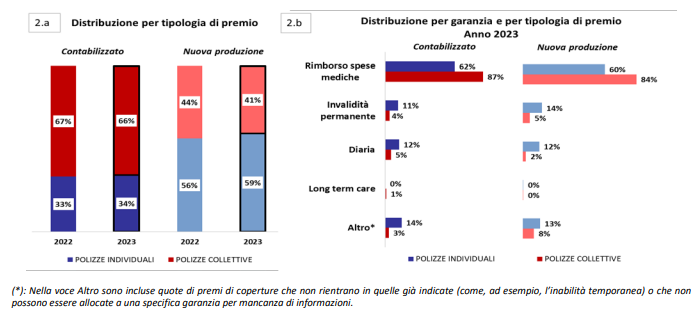

Nel ramo Malattia si registra, a differenza del ramo Infortuni, una forte presenza di polizze collettive, pari nel 2023 al 66% della raccolta totale premi contabilizzati, in diminuzione di un punto percentuale rispetto all’anno precedente, con una conseguente quota di polizze individuali che si attesta al 34%. In calo invece il comparto del new business delle polizze collettive, con un’incidenza del 41% sul totale nuovi premi, a fronte del 44% registrato nel 2022.

Le principali garanzie assicurative

A differenza del ramo Infortuni, vi è una minore eterogeneità di offerta fra le polizze individuali e quelle collettive, con la garanzia rimborso spese mediche che risulta la più diffusa.

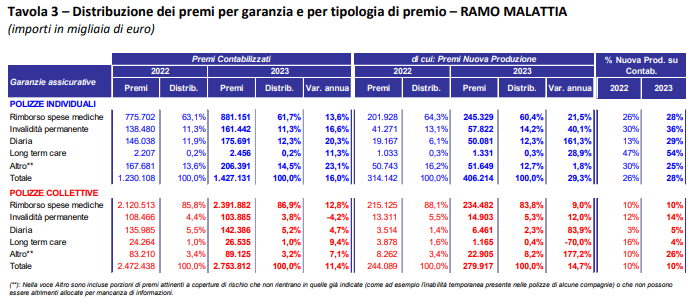

Per quanto riguarda il settore delle polizze individuali, si stima che nel 2023 la raccolta dei premi contabilizzati sia pari a € 1,4 mld, in aumento del 16,0% rispetto all’anno precedente, a fronte di circa 3,5 milioni di polizze attive (+33,1% rispetto al 2022). L’incidenza dei premi di nuovi affari sul totale è pari al 28% (era pari al 26% l’anno

precedente), per un ammontare di € 406 mln (+29,3%).

Anche nel 2023 continua la forte predominanza sul portafoglio totale della garanzia rimborso spese mediche; nel dettaglio, tale garanzia raccoglie il 61,7% dei premi contabilizzati individuali, con un ammontare pari a oltre € 880 mln, in aumento del 13,6% rispetto all’analogo periodo dell’anno precedente. I nuovi premi ammontano a quasi €

245 mln e risultano in crescita (+21,5%) rispetto al 2022, pari al 28% dei premi contabilizzati e ad oltre il 60% del totale new business.

L’invalidità permanente registra, a differenza del ramo Infortuni, un peso percentuale più contenuto e pari all’11,3% dei premi contabilizzati e risulta in aumento (+16,6% rispetto all’anno precedente) con un ammontare pari a 161 mln, di cui il 36% di nuova produzione.

I premi afferenti alla garanzia diaria sono ammontati a € 176 mln (il 12,3% del totale premi) e hanno superato la raccolta della garanzia invalidità permanente, aumentando del 20,3% rispetto allo stesso periodo del 2022; di questi premi il 29% deriva da nuove polizze individuali emesse, più che raddoppiati rispetto al 2022.

La garanzia long term care da malattia rimane, anche nel 2023, poco significativa (pari allo 0,2% della raccolta premi), in quanto commercializzata più frequentemente nel

comparto Vita.

La categoria altro, che include quote di premi di coperture di rischio che non rientrano in quelle già indicate (come, ad esempio, l’inabilità temporanea) o che non possono essere allocate per mancanza di informazioni, costituisce il 14,5% dei premi contabilizzati (€ 206 mln).

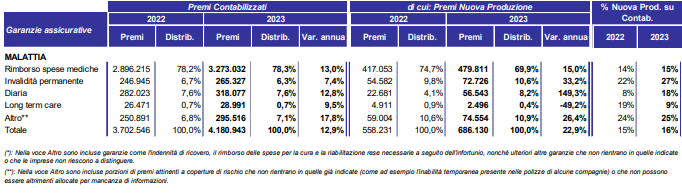

Relativamente al settore delle polizze collettive, ANIA stima un volume premi di € 2,8 mld, di cui il 10% afferente a nuova produzione, in aumento (+11,4%) rispetto al 2022. Non si dispone di una stima del numero di teste assicurate nelle polizze collettive a causa della bassa significatività del campione di imprese che ha fornito questa informazione.

Per questa tipologia di polizze, l’incidenza della garanzia rimborso spese mediche risulta ancora più elevata rispetto alle polizze individuali (vi contribuisce la copertura offerta da casse sanitarie privatistiche o da aziende in favore dei propri dipendenti); nel dettaglio, tale garanzia costituisce circa l’87% del totale premi contabilizzati (a fronte dell’86% del 2022), per un ammontare pari a € 2,4 mld (di cui il 10% relativo a nuova produzione), in aumento del 12,8% rispetto all’analogo periodo dell’anno precedente.

La seconda garanzia maggiormente diffusa anche per le polizze collettive è la diaria, che registra nel 2023 una raccolta premi di € 142 mln, pari al 5,2% del totale dei premi e con un incremento annuo del 4,7%. Per la garanzia invalidità permanente si osserva un’incidenza sul totale dei premi del 3,8%, a fronte di un volume premi di € 104 mln in calo del 4,2% rispetto al 2022. Anche nelle polizze collettive la garanzia long term care risulta poco commercializzata, ammontando nel periodo analizzato a € 26,5 mln (l’1% del totale premi contabilizzati), il 9,4% in più rispetto all’anno precedente. La categoria altro nel 2023 risulta pari a € 89 mln, il 3,2% dei premi contabilizzati, di cui il 26% proveniente dalla sottoscrizione di nuovi affari.