Il Consigliere IVASS Riccardo Cesari è intervenuto al Convegno “La Legge 24/2017 e i suoi decreti attuativi” organizzato dalla Fondazione Italia in Salute lo scorso 11 luglio.

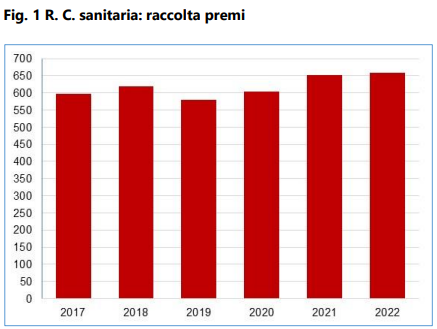

In apertura del suo intervento Cesari ha ricordato i dati principali del mercato della r.c. sanitaria in Italia, dove i premi per il 2022 hanno raggiunto i 658 milioni di euro, pari al 13% del ramo della r.c. generale.

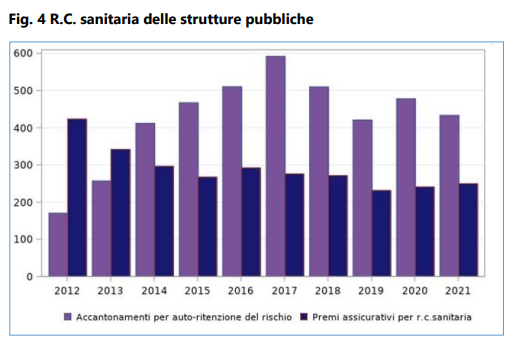

Si tratta però di un mercato in cui la crescita è sostanzialmente in stallo e fortemente concentrato: infatti le prime 5 imprese coprono il 77% della raccolta complessiva della r.c. sanitaria, contro il 45% per la r.c. generale. Se guardiamo alle strutture pubbliche la concentrazione è addirittura del 99%, cosa questa che segnala un problema di concorrenza che la legge “Gelli” potrebbe stemperare mediante una crescita della domanda e dell’offerta.

Il comparto è anche caratterizzato purtroppo da una alta incidenza del contenzioso: il 25% del totale dei sinistri gestiti dal 2011 al 2022, è stato oggetto di contenzioso. Questa dinamica sembra in tendenziale riduzione, ma rimane ancora elevata.

L’incidenza dei sinistri senza seguito segnala due questioni rilevanti, spiega Cesari: “da un lato l’importanza del dialogo medico-paziente o struttura-paziente, segno non solo di una “responsabilità sanitaria” ma anche di una “sanità responsabile” che può sgonfiare il contenzioso disinnescandone le sorgenti originarie; in secondo luogo la presumibile rilevanza del fenomeno delle frodi anche in questo ramo, a giustificazione dei progetti in corso per la realizzazione di una “Banca dati sinistri” nei rami non-auto e in particolate nei rami malattia, infortuni e r.c. generale”.

I tempi di liquidazione che caratterizzano la r.c. sanitaria sono inoltre molto lunghi, tanto che appena il 9% dei sinistri sono liquidati nell’anno di denuncia.

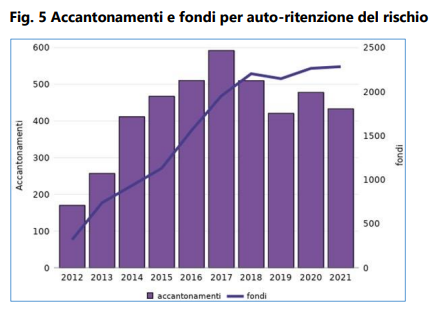

Altro fenomeno che caratterizza le strutture sanitarie pubbliche è quello degli accantonamenti per auto-ritenzione del rischio: dal 2014 gli accantonamenti sono superiori ai premi assicurativi (circa il doppio negli ultimi anni), raggiungendo un picco di massimo nel 2017, in concomitanza con l’approvazione della legge “Gelli”. Da quella data si sta assistendo al doppio fenomeno della stagnazione della raccolta premi e del calo degli accantonamenti per auto-ritenzione. Il valore dei fondi accantonati non ha raggiunto i 2,5 miliardi di euro e dal 2018 ha cessato sostanzialmente di crescere.

Il calo della spesa pubblica sanitaria ha portato gli amministratori al dilemma di dover scegliere tra accantonare fondi per danni futuri da medical malpractice e acquistare un macchinario TAC per ridurre le code d’attesa e venire incontro alla crescente domanda di una popolazione in via d’invecchiamento.

La situazione del mercato assicurativo della r.c. sanitaria presenta secondo Cesari non pochi

elementi critici: l’offerta è limitata a poche compagnie, i prezzi sono relativamente elevati

(in termini di premi per euro assicurato), la raccolta è stagnante e l’auto-ritenzione delle

strutture pubbliche è in tendenziale contrazione.

Il Decreto attuativo 232/2023 stabilisce i requisiti minimi dei contratti (Titolo II), impone obblighi di pubblicità e trasparenza e di gestione del rischio, impone requisiti e condizioni

per l’auto-ritenzione, in particolare sui fondi rischi e riserva sinistri e sulla certificazione, sul governo e la gestione dei rischi e sulla rappresentazione contabile degli impegni futuri.

Cesari ha illustrato poi il complesso e lungo iter legislativo. Dopo un lungo periodo di stasi, il Decreto 232/2023 ha fissato un nuovo importante tassello del disegno complessivo.

Mancano i decreti sulla vigilanza (in 90gg), sui dati per l’Osservatorio (in 120 gg.) e sul Fondo di garanzia (in 120 gg).