L’Autorità europea delle assicurazioni e delle pensioni aziendali e professionali EIOPA ha pubblicato un report in cui analizza il livello di digitalizzazione del settore assicurativo europeo. I risultati del rapporto – basati sulle risposte all’Indagine di monitoraggio del mercato della digitalizzazione 2023 dell’EIOPA e sugli approfondimenti di un sondaggio Eurobarometro dedicato – mostrano un ampio spettro di pratiche nel mercato e indicano differenze sostanziali nella preparazione digitale dei singoli assicuratori.

La digitalizzazione sta influenzando sempre più il modo in cui i prodotti e i servizi (ri)assicurativi vengono progettati, sviluppati e distribuiti nell’UE. I crescenti flussi di dati nell’odierna economia digitale e i progressi tecnologici come l’intelligenza artificiale (AI), la blockchain e l’Internet degli oggetti (IoT) offrono ampie opportunità alle imprese di assicurazione, ai distributori e ai clienti.

Tuttavia, le soluzioni digitali innovative possono comportare disagi e nuove sfide e richiedono un adeguamento e uno sviluppo della regolamentazione e della vigilanza. Dato l’elevato numero di iniziative in corso e la velocità degli sviluppi, il monitoraggio del loro impatto sul mercato è fondamentale per l’EIOPA e le autorità di vigilanza nazionali.

Risultati principali

Il livello di digitalizzazione degli assicuratori europei è vario e, nella maggior parte dei casi, ancora in fase iniziale. Il 23% delle imprese ha dichiarato di non avere una strategia di trasformazione digitale autonoma, ma di averla integrata nella propria strategia IT/aziendale. Il restante 25% non ha ancora una strategia di trasformazione digitale o è in procinto di svilupparla.

I canali di distribuzione esclusivamente digitali sono ancora molto indietro rispetto a quelli fisici o ibridi. Ciò è particolarmente vero per i prodotti assicurativi vita, dove i consumatori preferiscono gli incontri di persona, anche se gli strumenti online sono utilizzati anche per confrontare i prodotti o ottenere maggiori informazioni su determinate offerte.

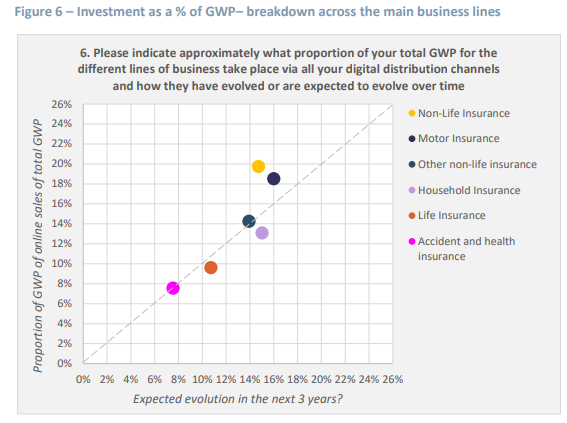

Nel settore assicurativo, le vendite digitali sono distribuite principalmente attraverso il sito web delle imprese, i siti web di confronto, i social media, le app per dispositivi mobili o i siti web di terzi (ad esempio, le compagnie aeree che vendono assicurazioni di viaggio sul proprio sito web). Come si può osservare nel grafico seguente, la percentuale di vendite attraverso i canali digitali rispetto al totale dei premi lordi emessi (GWP) rappresenta, in media, il 9% nel ramo vita e il 19% nel ramo danni del settore assicurativo europeo. Si prevede che le vendite attraverso i canali digitali aumenteranno nei rami vita e danni nei prossimi 3 anni. La crescita futura segue lo stesso schema della penetrazione attuale.

Telefonate, e-mail e incontri di persona sono i canali di comunicazione più diffusi per il momento, ma si prevede che l’uso dei chatbot aumenterà in modo significativo, non da ultimo grazie all’emergere dell’IA generativa.

La maggior parte degli assicuratori è attiva sui social media e utilizza questo canale per interagire con i clienti e per lanciare campagne di marketing ed educative, talvolta in collaborazione con influencer.

La maggior parte degli assicuratori ha rapporti commerciali attivi con le aziende BigTech. L’indagine ha interrogato le imprese in modo specifico sulle loro partnership con le startup e le BigTech del settore Insurtech. Circa il 40% degli intervistati ha sottolineato di avere attualmente rapporti commerciali con le start-up e di prevedere di aumentare le interazioni con esse nel prossimo futuro. Inoltre, la maggior parte delle imprese non ha finora investito direttamente (ad esempio, acquisendo partecipazioni azionarie) o indirettamente (ad esempio, attraverso il capitale di rischio) in start-up InsurTech e la maggior parte di esse prevede di mantenere questo approccio invariato su un orizzonte di tre anni. Quasi l’80% degli intervistati utilizza le aziende BigTech per i servizi di cloud storage.

L’intelligenza artificiale è già utilizzata dal 50% degli intervistati nel ramo danni e dal 24% nel ramo vita. La maggior parte delle soluzioni attuali è stata sviluppata internamente per compiti più semplici, con algoritmi più spiegabili che mantengono la supervisione umana. Si prevede che l’intelligenza artificiale (AI) svolgerà un ruolo fondamentale nella trasformazione digitale del settore assicurativo. Il 30% e il 39% degli intervistati prevede di utilizzare l’IA nei prossimi 3 anni, rispettivamente nel ramo danni e nel ramo vita. Queste percentuali sono in qualche modo in linea con i risultati della revisione tematica dell’EIOPA del 2019 sull’uso dei Big Data Analytics nell’assicurazione auto e malattia, da cui è emerso che il 31% delle imprese di assicurazione e degli intermediari che hanno partecipato a tale esercizio stavano già utilizzando attivamente l’IA, mentre un altro 24% si trovava in una fase di proof-of-concept. Tenendo eventualmente conto di sviluppi come l’IA generativa, si prevede che l’uso dell’IA aumenterà nei prossimi anni, con un incremento più pronunciato nei rami danni e, in particolare, nell’assicurazione auto.

Altre tecnologie come l’IoT, la blockchain e l’assicurazione parametrica sono attualmente utilizzate solo da un numero limitato di assicuratori.

Negli ultimi due anni gli assicuratori hanno registrato una crescita del mercato delle assicurazioni cyber, anche se molti prodotti assicurativi cyber escludono ancora alcuni rischi.

La Regulatory Technology (RegTech) è definita come applicazioni abilitate dalla tecnologia per gli adempimenti normativi, requisiti di compliance e reporting implementate da un istituto regolamentato. Le imprese di assicurazione partecipanti hanno segnalato un totale di 162 casi d’uso RegTech in diverse aree, il 59% dei quali sono stati che sono stati esternalizzati da un fornitore di servizi terzo, mentre il restante 41% è stato sviluppato internamente.

Le RegTech sono applicate prevalentemente per scopi di antiriciclaggio e di conoscenza dei clienti, seguiti da strumenti di gestione del rischio e di reporting prudenziale.

Gli assicuratori ritengono che l’acquisizione di talenti e competenze adeguate sia fondamentale per il successo della trasformazione digitale. La mancanza di tali talenti e competenze è considerata un ostacolo importante all’implementazione di soluzioni digitali.

OPPORTUNITÀ OFFERTE DALLA DIGITALIZZAZIONE

La digitalizzazione offre molteplici opportunità sia ai clienti che alle imprese di assicurazione. Dal punto di vista delle imprese di assicurazione, i maggiori benefici sono considerati processi più rapidi ed efficienti/automatizzati, costi operativi più bassi e prodotti e servizi più convenienti per i clienti (ad esempio, prodotti disponibili 24 ore su 24 e accessibili da qualsiasi luogo).

Le imprese di assicurazione europee non considerano una maggiore inclusione finanziaria come uno dei principali vantaggi derivanti dalla digitalizzazione. Inoltre, la maggioranza delle imprese di assicurazione europee si aspetta che tutte le opportunità sopra menzionate aumentino in futuro, ovvero che nessuna di esse diminuisca nei prossimi 3 anni, ad eccezione dell’inclusione finanziaria, per la quale la maggioranza delle imprese rispondenti prevede una moderata diminuzione. In effetti, la digitalizzazione consente ai fornitori di automatizzare l’interazione con i clienti, anche nella fase dei sinistri, facilitando l’accessibilità per i clienti e accelerando i processi complessivi di gestione dei sinistri.

Questo sembra essere ben percepito anche dai clienti. Inoltre, i clienti percepiscono i servizi online come un modo utile e conveniente per trovare informazioni sui prodotti assicurativi e per fare confronti. I siti web di confronto sono particolarmente importanti in alcuni rami assicurativi non vita, come l’assicurazione auto.

Al contrario, i clienti trovano più facile ricevere una consulenza personalizzata nelle interazioni dirette (faccia a faccia o per telefono) con i loro fornitori di assicurazioni, e questo a sua volta può influenzare la loro scelta del canale di distribuzione quando acquistano prodotti più sofisticati, come le IBIP o le assicurazioni sulla casa con varie opzioni. Con l’avvento di nuove tecnologie e modelli di business, come i chatbot alimentati dall’IA generativa, la percezione di ricevere consulenza online potrebbe potenzialmente cambiare in futuro.

RISCHI E SFIDE DELLA DIGITALIZZAZIONE

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata