La nuova direttiva europea sulla intermediazione assicurativa è entrata in vigore dallo scorso ottobre 2018 e personalmente, penso che non poteva essere recepita peggio di così.

Le mandanti hanno fatto il loro compitino in qualità di produttori e molte hanno lasciato gli oneri ai distributori. Ma nella nostra fattispecie, come si sono organizzate le agenzie di assicurazioni?

A mio avviso NON si sono organizzate.

Senza entrare nei tecnicismi, questa norma detta delle regole di comportamento e vorrei soffermarmi in particolare sull’obbligo di informazione, adeguatezza, consulenza e coerenza, non solo alla stipula del contratto ma in via continuativa, quindi per tutta la durata del rapporto assicurativo.

A mio avviso, per favorire la parte debole del rapporto — ovvero l’assicurato —, la norma non dovrebbe essere impostata sui contratti, bensì sui problemi degli assicurati.

Quando fondai Assicuratore Facile nel 2014, avevo ben chiara la missione che un assicuratore dovrebbe portare avanti e che parte da un punto di vista opposto rispetto a come lavorava e — ahimè — lavora il 99% dei miei colleghi.

Sono fermamente convinto che il compito dell’assicuratore non sia quello di proporre polizze, ma di aiutare le persone a non rimanere senza soldi durante il lungo ciclo della vita, nonostante gli imprevisti.

E per compiere questa missione, bisogna comunicare al cliente quali e quanto grandi sono i rischi che possono lasciarlo senza soldi.

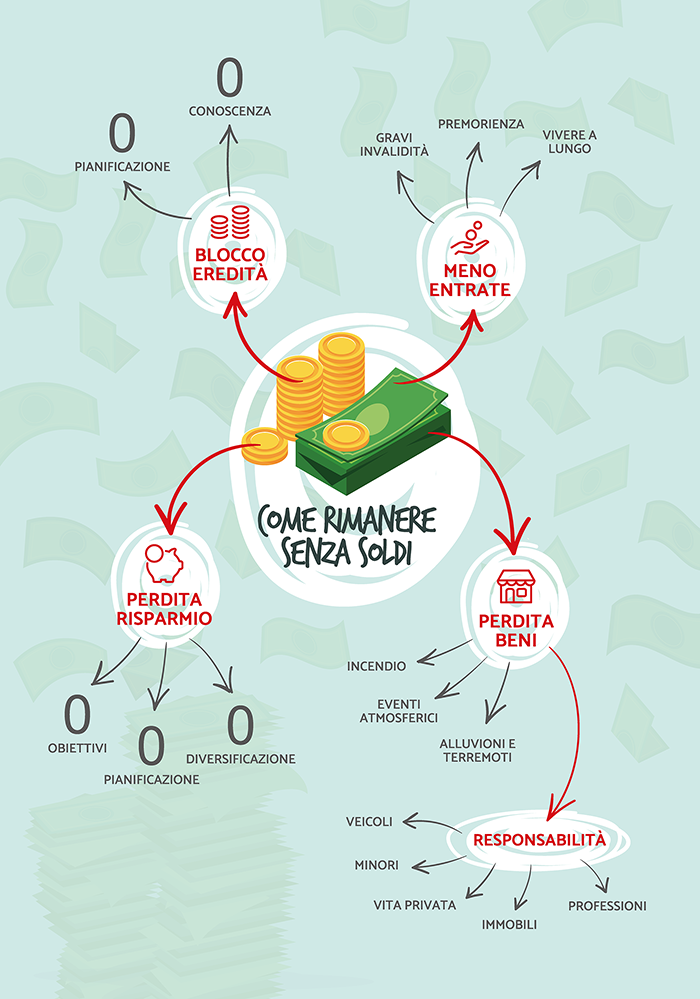

Se analizziamo i rischi delle persone, possiamo distinguerli in quattro macro ambiti:

- Diminuzione delle entrate o entrate non più sufficienti per una nuova condizione di vita;

- Perdita dei beni;

- Perdita del risparmio;

- Blocco dell’eredità.

Come vedi, questi imprevisti corrispondono anche al classico ciclo della vita.

Li abbiamo sistematizzati all’interno di una mappa dei rischi per rendere la comunicazione maggiormente incisiva:

A mio avviso, quindi, è un errore di fondo applicare la norma sui prodotti.

Il cliente non ha bisogno di una polizza. Ha bisogno di avere certezze nel caso in cui un evento imprevisto lo metta in difficoltà economica.

L’enorme lavoro da fare, quindi, è proprio quello di informazione o meglio, di “educazione”.

E per poterlo svolgere in modo professionale, c’è bisogno di assicuratori armati di competenze e che seguano processi testati e ben definiti.

Proprio per questo, con l’ausilio del nostro Studio Legale di fiducia, lo Studio Candian di Milano e Roma fortemente specializzato nel settore, abbiamo individuato 3 modalità di applicare la norma in materia di informazione, consulenza, adeguatezza e coerenza:

- Raccogliere precise informazioni per elaborarle e quantificare l’esposizione del cliente su ogni problema attraverso la consegna di un report dettagliato.

In questo modo assolviamo l’obbligo di informazione e consulenza con raccomandazione personalizzata di ciò che dovrebbe fare e non con la semplice esposizione della polizza.

Esempio: se la pensione di invalidità e inabilità riducesse il reddito della persona tra il 60% e l’80% e se a questa persona mancassero ancora vent’anni prima di arrivare alla pensione, il mio obbligo di informazione e consulenza sarebbe quello di raccomandare una copertura assicurativa per le invalidità (senza distinzione tra infortuni e malattia) per una somma pari al reddito mancante da qui alla pensione.

Uguale per la pensione superstiti.

Uguale per la non autosufficienza.

Uguale per la perdita dei beni, per le responsabilità e per come tutto ciò un giorno cadrebbe in successione.

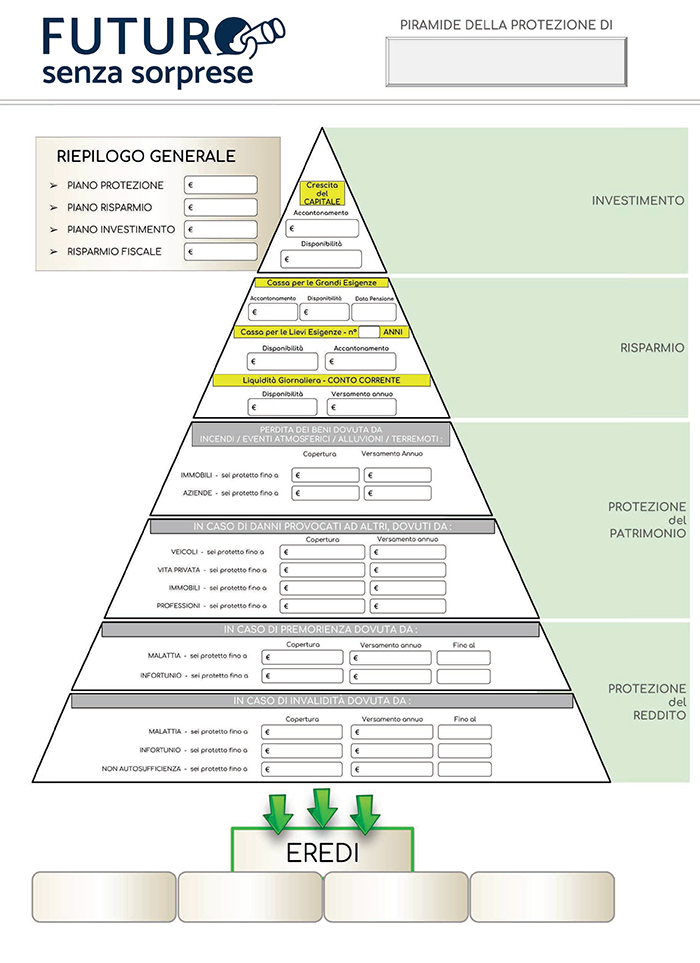

- Avere un unico modello di riprogettazione della sicurezza economica che sia comprensibile per l’assicurato. In Assicuratore Facile abbiamo sviluppato la piramide della sicurezza economica che permette all’assicurato di sapere esattamente cosa sta facendo in funzione della mappa dei rischi.

- Fornire all’assicurato un aggiornamento annuo grazie alla compilazione di un questionario con precise domande che facciano emergere una eventuale incoerenza con ciò che sta facendo, con l’obiettivo di riaggiornare la piramide secondo le nuove esigenze emerse.

Se pensi che questo modo di lavorare sia diverso e maggiormente utile a te e ai tuoi assicurati, iscriviti alla giornata di presentazione di Assicuratore Facile “L’evoluzione dell’agente (e il subagente) di assicurazione” che si terrà a Bologna il 4 maggio 2019. Durante la presentazione, affronteremo questi cinque temi:

- Perché il nostro processo di consulenza è stato certificato dalla rivista “Il Salvagente”.

- Come può essere remunerata all’agente (e al subagente) la consulenza con raccomandazione personalizzata a norma di legge.

- Come assolvere l’onere della prova di aver informato adeguatamente il cliente grazie al nostro software Sator.

- Come certifichiamo un consulente “Futuro Senza Sorprese” con la scuola di Assicuratore Facile.

- Quali soluzioni assicurative maggiormente utili sta sviluppando Assicuratore Facile.

Cosa aspetti a iscriverti? Clicca qui e prenota il tuo posto.