L’ANGOLO DELLA COMPLIANCE

Autore: Enzo Furgiuele

ASSINEWS 342 – giugno 2022

Domande, risposte e approfondimenti per ridurre il rischio di non conformità alla normativa sulla distribuzione assicurativa

Recentemente ho potuto constatare, in occasione di alcune sessioni formative in aula (finalmente), che le regole di comportamento che attengono alla relazione tra il broker e l’agente nella distribuzione assicurativa non sono note a tutti gli intermediari. Eppure, siamo in un ambito rilevante dal punto di vista quantitativo.

Vedremo più avanti insieme qualche numero per inquadrare questo fenomeno. Prima però è necessario fare una macroanalisi di un cambiamento del mercato assicurativo che forse è passato inosservato: le imprese da tempo hanno chiuso quasi tutte le gerenze sul territorio a cui si rivolgevano i broker per il piazzamento dei loro affari, precludendo così a questi intermediari un contatto diretto con gli uffici assuntivi ad essi dedicati. Le poche gerenze rimaste operative sul territorio sono a disposizione esclusiva dei broker di dimensione medio superiore, mentre i broker di grandi dimensioni trattano gli affari direttamente con le direzioni di compagnie.

I broker medio-piccoli di conseguenza sono stati costretti ad appoggiare le loro polizze alle agenzie. Scoprendo che il servizio assuntivo prestato dagli agenti è quasi sempre migliore e più veloce di quello prestato dagli uffici direzionali.

Questa trasformazione del mercato ha creato abitudini diverse e un praticato assuntivo rilevante gestito dalle agenzie. Un nuovo modello di relazione tra intermediari con differente ruolo che ha indirizzato importanti flussi di premi verso le agenzie, alterando i numeri della distribuzione assicurativa, che ora esaminiamo con una certa attenzione.

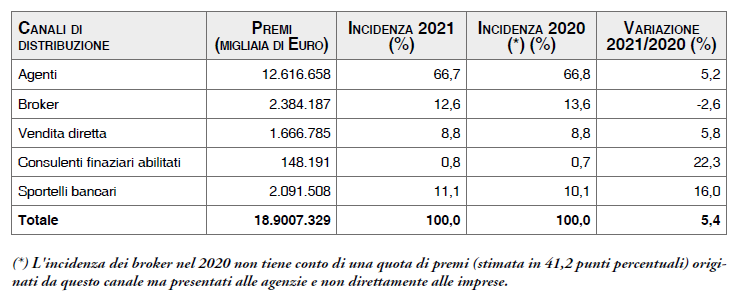

Quella che segue è una tabella con i dati dell’esercizio 2021, da poco pubblicati dall’Ania relativi ai premi dei rami danni non auto, quelli che ci interessano:

Come si evince dai dati la quota di mercato degli agenti è del 66,7%, mentre quella dei broker è del 12,6%. Questa informazione non è però corretta, come precisato nella didascalia della tabella. L’incidenza % dei premi intermediati dai broker non tiene conto di una quota di premi stimata dall’Ania stessa in 41,2 punti percentuali, pari a circa 7,790 miliardi originati da questo canale, ma presentati e transitati dalle agenzie e quindi ad esse erroneamente attribuiti.

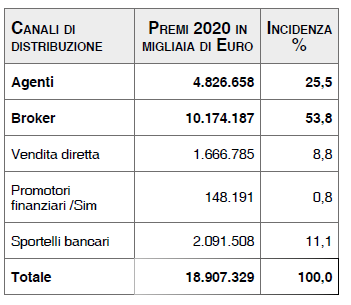

Sommando l’importo di 7,790 miliardi ai premi ufficialmente attribuiti ai broker e sottraendoli da quelli attribuiti agli agenti otteniamo il seguente risultato:

Questa analisi, fatta da Ania ed Aiba sulla base dei contributi versati dai broker al Fondo di Garanzia gestito dalla Consap, permette di affermare che il mercato dei rami danni non auto è di gran lunga appannaggio dei broker e non degli agenti, contrariamente a quanto viene solitamente creduto.

I premi intermediati dai broker – alla luce di quanto sopra esposto – ammontano a 10,174 miliardi, pari al 53,8 % complessivo del mercato. Di questi, secondo le statistiche ufficiali, solo 2,384 miliardi, pari al 12,6% circa è presentato direttamente alle imprese (direzioni o gerenze), mentre 7,790 miliardi, pari al 41,2% viene presentato e transita dalle agenzie.

Non posso fare a meno di osservare che la distribuzione dei premi danni non auto solitamente impegna il 20% delle risorse degli intermediari ma genera l’80% dei profitti, come ci ha insegnato l’economista Vilfredo Pareto nei primi anni del ‘900.

Questa introduzione era necessaria per comprendere l’entità del fenomeno: i broker lavorano con le agenzie in modo rilevante, contribuendo a generare ad esse benefici e ricavi aggiuntivi. Ma come si concretizza questa importante relazione, che a volte passa inosservata? Vediamo le diverse modalità operative.

Colla bora zione tra agenzia e broker ratificato dall’impresa

È la forma di collaborazione contemplata dall’articolo 118 del codice delle assicurazioni private e dall’articolo 65 del regolamento Ivass 40/2018.

Il broker, attraverso un accordo scritto rilasciato direttamente dall’impresa o da un suo agente debitamente autorizzato, può incassare i premi dai clienti informando gli stessi di aver ricevuto apposita ratifica dall’impresa e utilizzando a questo scopo l’allegato 4 o 4 bis introdotti dal provvedimento Ivass 97/2020.

Il broker, in questo caso, è obbligato a versare i premi incassati in un apposito conto separato che costituisce patrimonio autonomo dell’impresa ed è soggetto a vincoli precisi definiti all’articolo 117 del Cap. Se il broker è ratificato dall’impresa e presenta gli affari all’agenzia quest’ultima riveste, nei suoi confronti, la figura di un ausiliario dell’impresa stessa.

Ciò riveste grande importanza in sede di responsabilità, come l’Ivass stessa ha precisato in una precedente faq, in quanto il broker esercita il suo ruolo di intermediario assumendosi le responsabilità di tale ruolo, mentre l’agente, a cui è demandato solo il compito assuntivo e di sottoscrizione del rischio, esercita il ruolo di ausiliario della compagnia.

Colla bora zione tra agenzia e broker non ratificato dall’impresa

Che caratteristiche può avere invece la relazione tra una agenzia e un broker qualora quest’ultimo non sia stato ratificato dall’impresa?

È possibile contrattualizzarlo (in forma scritta) come rapporto di collaborazione orizzontale tra intermediari. Lo consente la legge 221/2012, che è stata resa ancora più completa dall’articolo 42 del regolamento Ivass 40/2018. Un broker può instaurare un rapporto di collaborazione orizzontale con un agente allo scopo di presentare affari dell’impresa mandante dell’agente da proporre ai suoi clienti.

In questo caso valgono tutte le regole relative alla collaborazione tra intermediari, tra cui:

• Formalizzazione del rapporto

• Responsabilità solidale tra i due intermediari

• Comunicazione al cliente della sussistenza dell’accordo, delle generalità e del ruolo dell’intermediario con cui l’accordo è stato definito

• Informazione al cliente della remunerazione complessiva dell’affare proposto

Naturalmente – in assenza di ratifica da parte dell’impresa – al broker possono essere consegnati i titoli di compagnia soltanto ad incasso avvenuto da parte dell’agenzia. Eventuali accordi tra broker e agente in merito alla copertura dei rischi in assenza del pagamento del premio non sono vincolanti per l’impresa. L’agenzia, non appena riceve notizia di incasso del premio da parte del broker deve provvedere immediatamente alla registrazione dell’importo sul giornale di cassa anticipandolo materialmente, in attesa di riceverne successivamente l’accredito sul suo conto separato.

Poiché l’accordo di collaborazione tra broker e agente non è stato ratificato dall’impresa, non vincola o impegna la stessa, che è un soggetto terzo ed estraneo all’accordo.

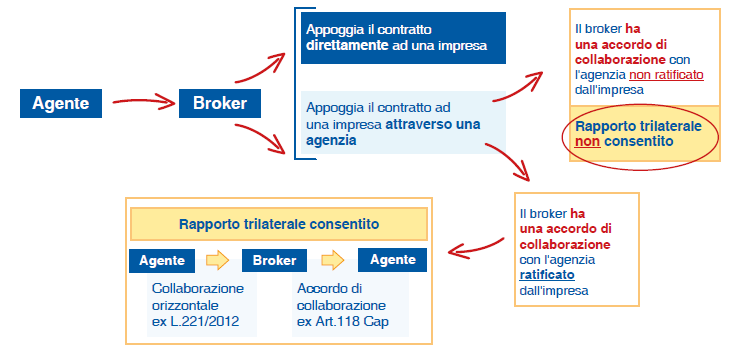

Colla bora zione tra agenzia, broker e agenzia (rapporto trilatero)

Esamino ora la situazione contraria a quella finora presentata, in cui è il broker che presenta un affare ad una agenzia.

È molto frequente anche il caso in cui un agente richiede ad un broker di piazzare un rischio attraverso un accordo di collaborazione orizzontale. Il broker a sua volta, se non ha un accordo diretto con una impresa, si avvale della collaborazione di un’altra agenzia a cui chiede quotazione e condizioni del rischio e a cui successivamente appoggia il contratto presentato dall’altro agente in caso di sua conclusione.

Possiamo avere, in questo caso, due possibilità, come descritto precedentemente:

• il broker è ratificato dall’impresa mandante dell’agente a cui appoggia il rischio

• Il broker non è ratificato dall’impresa.

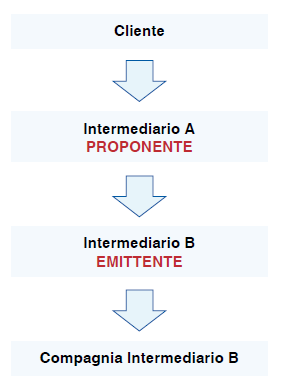

Nel secondo caso (se il broker non è ratificato dall’impresa) l’Ivass sostiene che la collaborazione non è regolare, in quanto si tratta di un rapporto trilaterale, non consentito dalla legge 221/2012, che regola solo forme di collaborazione reciproca tra l’intermediario proponente (che entra in contatto con il cliente) e l’intermediario emittente, mentre nel caso in esame coesistono tre distinti soggetti: agente -> broker -> agente.

L’Ivass si è espressa in argomento nella sua Relazione sull’attività svolta dall’Istituto nell’anno 2018 (20 giugno 2019): L’azione di vigilanza a tutela dei consumatori, argomentando nel modo seguente: “La Legge 221/2012 regola esclusivamente rapporti reciproci tra intermediario proponente e intermediario emittente; la lettera della norma induce pertanto a ritenere che la stessa non intenda riferirsi a rapporti trilaterali come quello esposto, di conseguenza non consentiti. Lo schema prospettato non appare conforme alla norma e renderebbe di fatto ingestibili i rapporti, in termini di trasparenza (compilazione dell’informativa precontrattuale) e responsabilità, nonché di gestione degli eventuali reclami. Inoltre, nel suddetto modello il broker, limitandosi a far da tramite tra i due agenti, non svolgerebbe in concreto alcuna reale attività di intermediazione, non avendo rapporti né con il cliente né con l’impresa emittente”.

Nel primo caso indicato (in cui broker è ratificato dall’impresa o da un suo agente previo consenso dell’impresa) la collaborazione trilatera è invece consentita, in quanto l’agente che emette il contratto non riveste – in questa occasione – il ruolo di intermediario, ma di soggetto ausiliario dell’impresa, come chiaramente precisato dall’Ivass nella sua Relazione: “

Per contro, nei rapporti ex lege 221/2012 tra agente (proponente) e broker (emittente), l’esigenza di collocare i rischi proposti richiede al broker di ricercare la copertura più adeguata, contattando direttamente l’impresa di assicurazione o una sua mandataria. Questi ultimi rapporti sono formalizzati solitamente con la stipula di un accordo di libera collaborazione (da non confondere con l’accordo di cui alla Legge. 221/2012), eventualmente ratificato dall’impresa ai fini dell’applicazione dell’art.118 del CAP”. Nella successiva infografica sono rappresentate le due situazioni descritte.

La relazione tra agente e broker per il rispetto della Pog: le regole del regola mento Ivass 40/2018 e successivamente abrogate

Per consentire alle imprese di svolgere adeguate verifiche sul rispetto da parte dei distributori degli obblighi inerenti la POG, anche quando l’attività distributiva è effettuata in virtù di accordi di collaborazione orizzontale tra intermediari, era previsto dal regolamento Ivass 40/2018 l’invio della comunicazione degli stessi alle imprese mandanti a cura dell’intermediario emittente (agente o broker, indifferentemente).

Con la Faq di marzo 2021 l’Ivass ha precisato che l’obbligo di comunicazione era rivolto anche ai broker in relazione ai rapporti di collaborazione instaurati con le imprese.

La sentenza del Tar del Lazio di giugno 2021 ha successivamente abolito questo obbligo.

Il problema però permane. Anzi, in virtù della sentenza l’intermediario emittente è investito di una ancora maggiore responsabilità nei confronti dell’impresa per garantire il corretto adempimento del processo Pog da parte dell’intermediario proponente che viene a contatto con il cliente e gli offre il prodotto assicurativo.

In che modo l’intermediario emittente può verificare che il prodotto è stato offerto dal proponente ad un cliente che fa parte del mercato di riferimento definito dal produttore? Forse l’unico modo è l’analisi (a posteriori) del questionario “demands and needs” predisposto dal proponente, da cui si possono evincere caratteristiche, esigenze e richieste del cliente.

Si tratta comunque di una nuova complessità nel rapporto tra agente e broker o viceversa.

Chi gestisce i reclami: l’agente o il broker?

La normativa del regolamento Isvap 24 del 2008, come aggiornato dal provvedimento Ivass 46 del 2016, prevede che:

• i reclami per comportamenti degli agenti e dei loro collaboratori debbano essere gestiti dalle imprese mandanti in contradditorio con gli agenti stessi.

• I reclami per comportamenti dei broker e dei loro collaboratori devono essere gestiti invece in totale autonomia dai broker stessi.

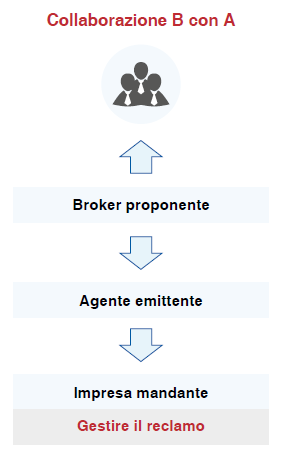

Ma come capita di frequente anche questa norma ha la sua eccezione. Se il broker ha appoggiato il contratto ad un agente nell’ambito di una collaborazione orizzontale e riceve un reclamo per un comportamento suo o di un suo collaboratore perde la sua autonomia di gestione e di risposta al reclamante.

Infatti, il reclamo deve essere gestito dall’intermediario che ha il rapporto diretto con l’impresa: l’agente, in questo caso. Poiché l’agente non ha autonomia di risposta al reclamo, lo deve inviare all’impresa, che di fatto gestisce in questa situazione i reclami dei broker che dovrebbero invece essere gestiti da loro in autonomia (vedi la successiva infografica).

Questa situazione ha determinato un

“vulnus” non indifferente alla categoria dei

broker, privandoli, in una certa circostanza,

di una loro prerogativa che – tra l’altro – era

stata fortemente “suggerita” dall’Eiopa.

Privacy: a chi compete la titolar ità del trattamento dei dati nella filiera : broker -> agente -> impresa?

Si dibatte molto su questo tema: le imprese discutono continuamente con le rappresentanze degli agenti in merito all’utilizzo dei dati dei clienti e definiscono accordi quadro su questa annosa questione. Sembra addirittura che le trattative per il rinnovo del contratto nazionale ANA 2003 siano state interrotte proprio a causa di visioni contrastanti tra agenti e imprese in merito a questa tematica.

È opportuno comunque, nella relazione che si realizza nell’ambito di una collaborazione orizzontale tra broker e agente valutare questo aspetto.

Non possiamo dimenticare che l’unico soggetto che può disporre dei dati è il cliente, e ad esso spetta autorizzare uno o più soggetti al loro utilizzo nelle forme e nelle modalità descritte nella cosiddetta “liberatoria”, il documento con cui il cliente, unico proprietario dei dati, concede il loro utilizzo.

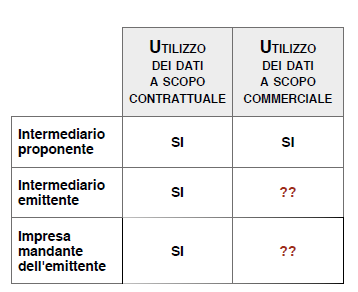

Ebbene, nella collaborazione orizzontale i soggetti interessati all’utilizzo dei dati sono diversi, un secondo intermediario si aggiunge infatti alla filiera dell’intermediazione:

Nasce spontanea una domanda: come disciplinare i rapporti per l’utilizzo dei dati dei clienti tra i diversi soggetti della filiera della collaborazione orizzontale? Il quesito è il seguente: il cliente, per concludere la polizza, deve naturalmente autorizzare l’utilizzo dei suoi dati personali a scopo contrattuale a tutti i soggetti della filiera: l’intermediario proponente, l’intermediario emittente, l’impresa.

Può però scegliere di autorizzare l’utilizzo dei suoi dati ad uso commerciale anche ad uno soltanto dei soggetti interessati, come risulta dallo schema qui riportato:

Conclusione

Ho cercato di analizzare le diverse problematiche scaturenti dal rapporto tra broker e agente senza avere la presunzione di avere esaurito l’argomento.

Le norme che regolano questo rapporto non sono affatto chiare né tantomeno complete.

Eppure la relazione tra le due diverse figure di intermediari è destinata a diventare sempre più importante a causa del disimpegno delle imprese nei confronti delle piccole – ma numerose – strutture di brokeraggio.

Nello stesso tempo diventerà sempre più labile la differenza di ruolo: tra qualche anno probabilmente la distinzione tra agente e broker farà parte solo più della nomenclatura. Nei fatti e nella realtà di mercato le due figure tenderanno a coincidere, come già avviene in gran parte dell’Europa.

© Riproduzione riservata