Sulla base delle informazioni fornite anticipatamente dalle imprese di assicurazione operanti in Italia e dalle rappresentanze in Italia di imprese aventi sede legale in paesi europei ed extra europei, l’ANIA ha raccolto i dati relativi ai premi lordi contabilizzati nel 2016 per il portafoglio diretto italiano dei rami Danni e Vita.

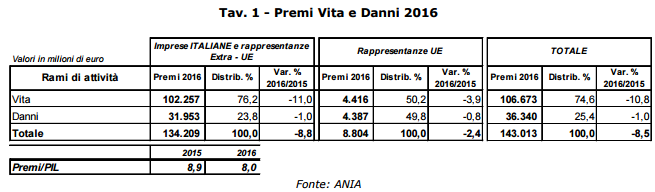

Nel 2016 la raccolta complessiva dei premi delle imprese di assicurazione nazionali e delle rappresentanze per l’Italia di imprese extra europee ha superato i 134 miliardi con un calo, in termini omogenei, dell’8,8% rispetto al 2015.

A questa diminuzione ha contribuito la contrazione sia dei premi del settore Vita (-11,0%) sia dei premi del settore Danni (-1,0%).

L’incidenza dei premi totali (Vita e Danni) sul Prodotto Interno Lordo è pertanto diminuita, passando dall’8,9% nel 2015 all’8,0% nel 2016.

Le rappresentanze di imprese europee operanti in Italia in regime di stabilimento hanno registrato nel 2016 una variazione negativa dei premi contabilizzati più contenuta rispetto alle imprese nazionali (-2,4% rispetto a -8,8%). L

a diminuzione ha riguardato sia il settore Vita (-3,9%) sia il settore Danni (-0,8%). Con un volume premi (per il campione di imprese rilevato) pari a 8,8 miliardi, le rappresentanze di imprese europee incidono per circa il 6% della raccolta premi totale. Si stima che questa incidenza sfiorerebbe il 7% qualora si fossero ricevuti i premi da parte di tutte le rappresentanze europee.

Rami Vita

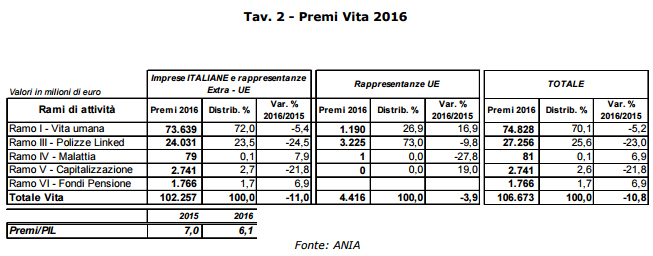

Con riferimento alle sole imprese nazionali e alle rappresentanze di imprese extra europee, nel 2016 la raccolta premi nei rami Vita è stata pari a 102 miliardi in diminuzione dell’11% rispetto al 2015; si tratta della prima contrazione dei premi dopo tre anni di continua crescita: +22% nel 2013, +30% nel 2014 e +4% nel 2015.

Nel 2016, la diminuzione più rilevante della raccolta premi (-25%) si è riscontrata per i prodotti di ramo III – Linked i quali hanno registrato un volume di affari pari a circa 24 miliardi, quasi esclusivamente rappresentati da polizze di tipo unit linked. In diminuzione del 5,4% anche i premi del ramo I – Vita umana in linea con il calo già registrato nel 2015 (-5,7%).

Le polizze di ramo I si sono confermate, comunque, la scelta primaria da parte dei risparmiatori, riuscendo a calamitare oltre i due terzi dell’intera raccolta Vita (per un volume di quasi 74 miliardi). In diminuzione sono risultati anche i premi del ramo V – Capitalizzazione che, con una raccolta di 2,7 miliardi, si riducono del 21,8%.

I due restanti rami, IV – Malattia (79 milioni) e VI – Fondi Pensione (1,8 miliardi), infine, hanno registrato, in controtendenza con gli altri comparti, una crescita rispettivamente del 7,9% e del 6,9%.

L’incidenza della raccolta Vita sul Prodotto Interno Lordo è diminuita passando dal 7,0% nel 2015 al 6,1% nel 2016. Per quanto riguarda le rappresentanze in Italia di imprese UE, i premi contabilizzati alla fine del 2016 sono stati pari a 4,4 miliardi con una diminuzione del 3,9%, quasi esclusivamente allocabili a polizze di tipo linked (oltre il 70% dei premi totali raccolti da tali imprese). Si sottolinea che i risultati di questo comparto possono essere influenzati dalla non completa disponibilità di dati, essendo questi relativi a un campione di imprese pari a circa l’80% del totale.

Rami Danni

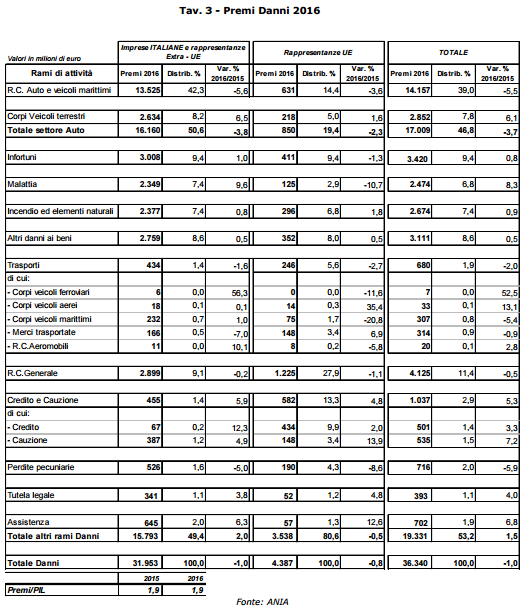

Nel 2016 la raccolta premi nei rami Danni delle imprese nazionali ed extraeuropee è stata pari a 32,0 miliardi in calo dell’1,0% rispetto al 2015.

La dinamica è il risultato di:

– una diminuzione nel settore Auto, i cui premi hanno registrato una flessione del 3,8%; — un aumento negli altri rami Danni, i cui premi sono cresciuti del 2,0%.

Più specificatamente, nel comparto Auto si è registrata una diminuzione del 5,6% nel ramo R.C. Auto e veicoli marittimi e una crescita del 6,5% nel ramo Corpi veicoli terrestri. Si tratta, per il ramo R.C. Auto, della quinta variazione negativa consecutiva: dal 2011 al 2016 i premi sono diminuiti di circa il 25% e il volume premi del 2016 (pari a 13,5 miliardi) è tornato ai livelli della fine degli anni novanta (nel 1999 la raccolta premi era pari, infatti, a circa 13 miliardi).

Diversi fattori hanno contribuito al complessivo calo del volume premi del ramo R.C. auto, peraltro, in presenza di un parco di veicoli assicurati che è rimasto sostanzialmente invariato. Tra i più rilevanti è importante menzionare:

– la diminuzione del numero dei sinistri (effetto a sua volta sia delle difficili condizioni economiche del paese che hanno portato a un significativo calo dell’utilizzo dei mezzi privati sia dell’introduzione, nella primavera del 2012, della legge sui danni fisici lievi che ha avuto effetti molto positivi sulla riduzione dei sinistri fraudolenti);

– l’uso progressivo e sempre più diffuso dei prodotti assicurativi legati a device telematici che hanno avuto un ruolo determinante nel ridurre i premi degli assicurati virtuosi che hanno accettato il monitoraggio del proprio stile di guida; – la forte e crescente competizione fra le imprese le quali hanno potuto beneficiare della sopra citata riduzione di sinistrosità e, quindi, di un miglioramento dei conti tecnici.

Il ramo Corpi Veicoli terrestri (ossia le garanzie incendio/furto, kasko dei veicoli), invece, con 2,6 miliardi di raccolta a fine 2016, è risultato in crescita del 6,5% rispetto all’anno precedente, consolidando la ripresa del comparto avviatasi nel 2015 (+3%), dopo che in sette anni (2008-2014) i premi contabilizzati si erano ridotti di circa il 30%; la crescita dei premi di questo ramo è, infatti, fortemente correlata con la vendita di nuove vetture che era crollata, secondo i dati ACI, di oltre il 40% nel periodo 2009-2013 ma che è cresciuta del 5,5% nel 2014, del 15% nel 2015 e del 18% nel 2016.

Per quanto riguarda gli altri rami Danni, questi sono stati positivamente influenzati dal recupero del ciclo economico generale e, rispetto a una crescita complessiva del 2,0%, si è registrata una variazione positiva superiore alla media nei seguenti rami: Tutela legale (+3,8%), Cauzione (+4,9%), Assistenza (+6,3%), Malattia (+9,6%), R.C. Aeromobili (+10,1%), Credito (+12,3%) e Corpi veicoli ferroviari (+56,3%); sono invece risultati in calo i premi del ramo R.C. Generale (-0,2%), delle Perdite pecuniarie (-5,0%) e delle Merci trasportate (-7,0%).

L’incidenza dei premi degli altri rami Danni sul totale premi del comparto Danni è salita dal 47,9% del 2015 al 49,4% del 2016 mentre quella del settore Auto è diminuita dal 52,1% al 50,6%. I rami più rappresentativi, in termini di market share (dopo il settore Auto), rimangono gli Infortuni (9,4%), il ramo R.C. Generale (9,1%) e il ramo Altri danni ai beni (8,6%).

Nel 2016, l’incidenza della raccolta Danni sul Prodotto Interno Lordo è stata pari all’1,9%, come nell’anno precedente. Le rappresentanze di imprese aventi sede legale nei paesi europei hanno contabilizzato premi per 4,4 miliardi, in linea con quanto rilevato nel 2015. Il settore Auto è risultato in diminuzione del 2,3%; in particolare, mentre il ramo Corpi Veicoli terrestri registra un aumento dei premi più contenuto rispetto a quello delle imprese italiane (+1,6% vs +6,5%), i premi dei rami R.C. Auto e natanti hanno registrato una diminuzione (-3,6%) minore rispetto a quanto registrato dalle imprese nazionali (-5,6%).

È rimasto pressoché costante rispetto al 2015, il volume premi dei restanti rami Danni (-0,5%). Oltre che nel ramo R.C. Auto e veicoli marittimi che, per queste rappresentanze costituisce il 14% del business Danni complessivo, si registra un’incidenza importante nel ramo R.C. Generale (28%), nel settore Credito e Cauzioni (13,3%) e nel ramo Infortuni (9,4%).

![]()