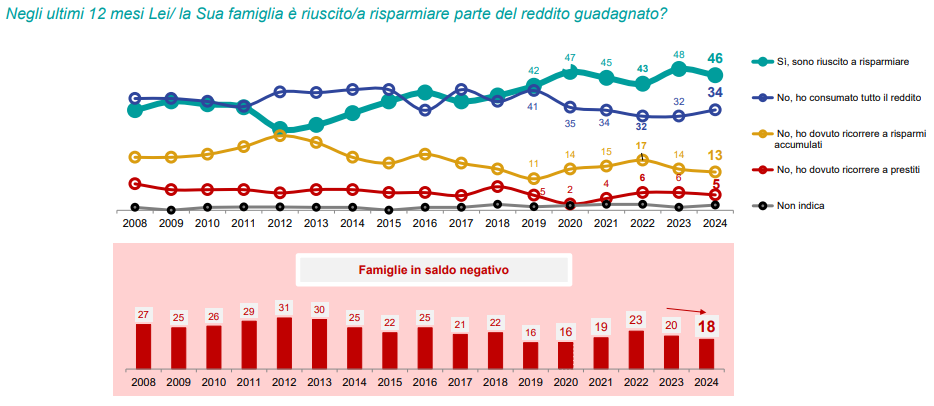

Quasi la metà delle famiglie italiane riesce a risparmiare e lo fa con meno ansie e preoccupazioni che in passato. Aumentano le famiglie che grazie al proprio risparmio riuscirebbero a far fronte ad una spesa improvvisa importante e, più di 3 famiglie su 4, dato stabile, ritengono di essere in grado di far fronte ad una spesa improvvisa di media entità. Questo uno dei punti che emerge dall’Indagine Acri-Ipsos «1924-2024: Cento anni di cultura del risparmio» realizzata in occasione della giornata mondiale del risparmio.

Migliora in generale la capacità di adattare i propri consumi alla situazione attuale: razionalizzazione delle vacanze, del fuori casa e degli acquisti di prodotti semi-durevoli, a vantaggio di consumi domestici, di cura della persona e per il benessere e la prevenzione e la salute.

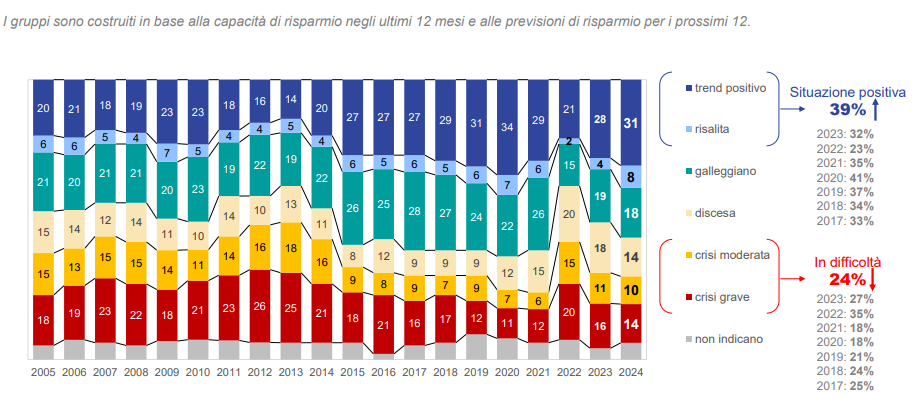

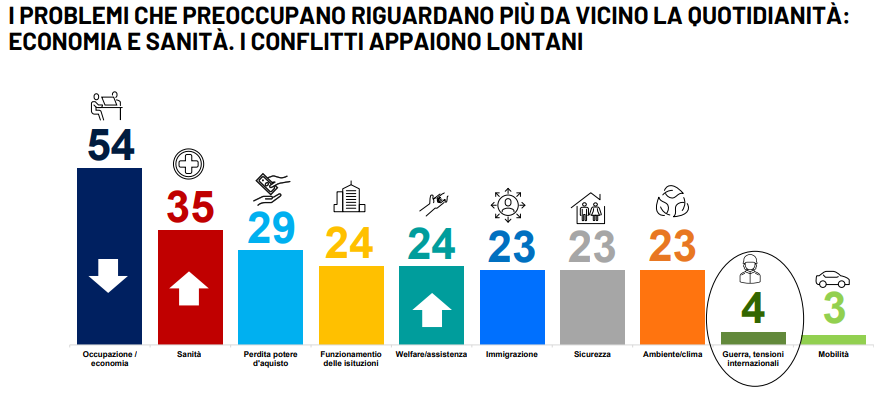

Il quadro delinea una maggioranza che, avendo l’abitudine di risparmiare e di modulare le proprie spese a seconda del ciclo economico, riesce a stare meglio o comunque a contenere gli effetti negativi degli aumenti dei prezzi (49%), complice anche il calo di energia e tassi di interesse. A questa si affianca una minoranza (17% delle famiglie italiane) che non riesce a uscire da una situazione di sopravvivenza o povertà, anche quando lavora, e si sente sempre più a rischio, non avendo più risorse cui attingere, o spese da ridurre.

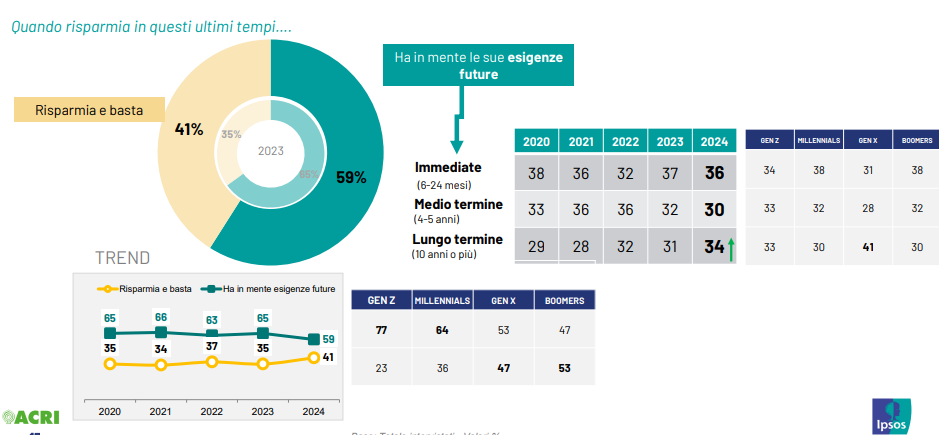

Il risparmio rimane un elemento centrale nella vita degli italiani, anche per le persone più giovani, che lo vivono come uno strumento per realizzare i propri progetti, più che una abitudine familiare o come elemento di rassicurazione verso gli imprevisti del futuro. In ogni caso è dominante l’idea che il risparmio abbia un effetto positivo sulla propria vita e su quella del Paese, consentendo di realizzare una crescita che – auspicabilmente – la si vorrebbe economica, sociale, civile e nel rispetto dell’ambiente.

L’evoluzione del risparmio tra le diverse generazioni

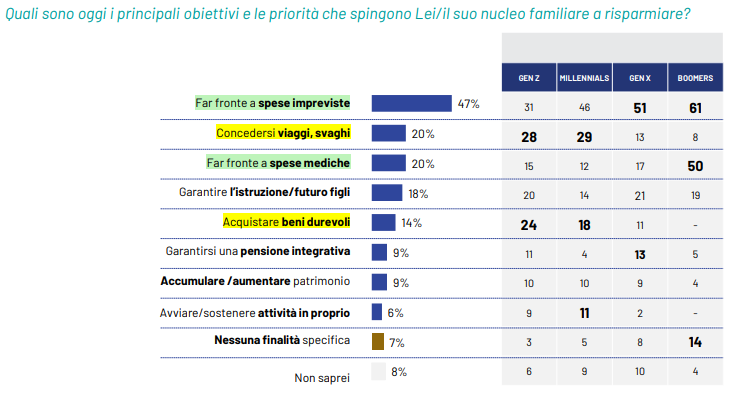

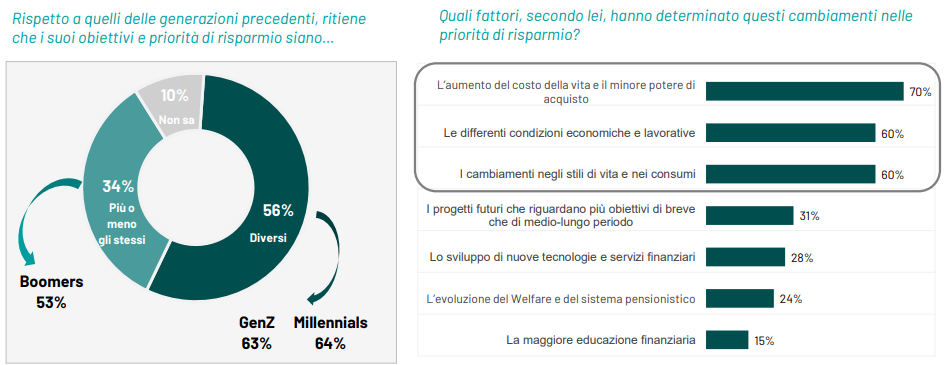

Il modo in cui il risparmio è percepito e approcciato dagli italiani ha subito nel tempo una trasformazione significativa. Oggi, il risparmio è considerato principalmente come una necessità per garantire tranquillità e stabilità economica (per il 38% degli italiani), specie dai Boomers, presso i quali il dato raggiunge il 46%. In seconda battuta è un’opportunità per raggiungere specifici obiettivi. I giovani sono consapevoli di avere priorità e obiettivi di risparmio differenti da quelli dei loro genitori e seguono le loro priorità (lo dichiarano rispettivamente il 63% dei GenZ e il 64% dei Millennials vs il 56% del totale).

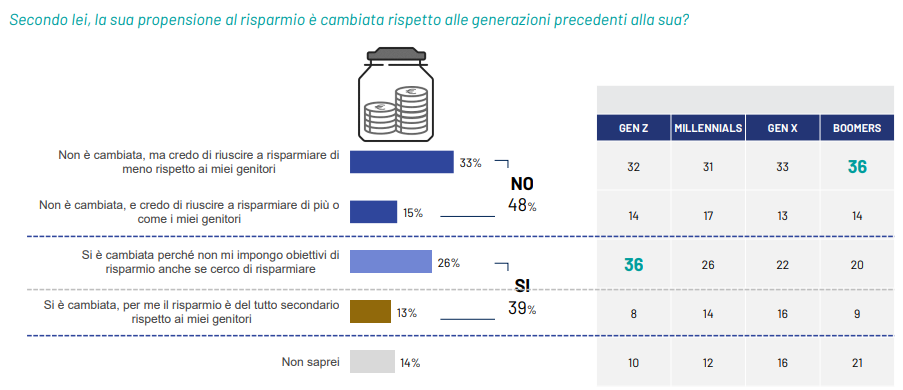

Il 33% degli italiani percepisce di avere una capacità di risparmio minore rispetto alle generazioni precedenti a causa delle condizioni macroeconomiche attuali, in particolare l’aumento del costo della vita (70%) e le condizioni lavorative contemporanee (60%), e per i cambiamenti negli stili di vita (60%). In particolare, l’aumento del costo della vita è sentito dalla GenZ (76%) e dai Boomers (77%), mentre le differenti condizioni lavorative sono menzionate dalla GenX (65%).

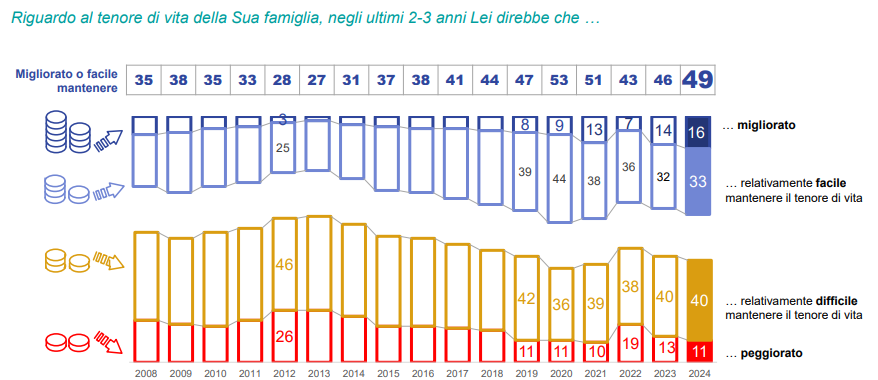

Lo studio Acri-Ipsos evidenzia anche un miglioramento del tenore di vita delle famiglie, che si attesta su livelli superiori a quelli pre-pandemia (49% le famiglie che dichiarano un tenore di vita migliorato o più facile da mantenere vs 44% nel 2018). I soddisfatti per la propria situazione economica salgono quindi dal 56% al 64%.

Le aspettative degli italiani riguardo al futuro appaiono orientate a dare molta fiducia alle capacità personali di affrontare la situazione (34% dichiara che la propria situazione migliorerà vs 15% che pensa che peggiorerà), rasserenati dall’aver gestito bene gli ultimi anni, e forti di un certo ottimismo sulla propria capacità di risparmio e di ricomposizione della spesa.

Le aspettative per l’economia mondiale appaiono migliori rispetto agli ultimi due anni, seppure non ottimistiche. Queste aspettative sono favorite da segnali di resilienza nei mercati globali e da una ripresa economica post-pandemia più robusta del previsto in diversi Paesi, a cominciare dagli Stati Uniti, e dalla convinzione che i conflitti, per quanto gravi e rischiosi, non possano generare ulteriori danni all’economia del Paese.

Quando si considerano, invece, le prospettive economiche dell’Europa e soprattutto dell’Italia, queste rimangono stabilmente negative (il saldo tra chi pensa che migliorerà e chi pensa che peggiorerà è rispettivamente di -16 vs -13 punti percentuali il 2023 e di -36 vs -37 punti percentuali).

Nello scenario attuale, a valle del rinnovo del Parlamento Europeo, si indebolisce la fiducia nell’Unione Europea e nell’Euro, specialmente tra le fasce di età più mature; al contrario, le nuove generazioni rimangono molto più positive (53% tra i 18-30enni vs 45% a totale popolazione). Ciò nonostante, la maggioranza degli italiani continua a ritenere che l’uscita dall’UE sarebbe un grave errore (61%).

Risparmio e investimenti

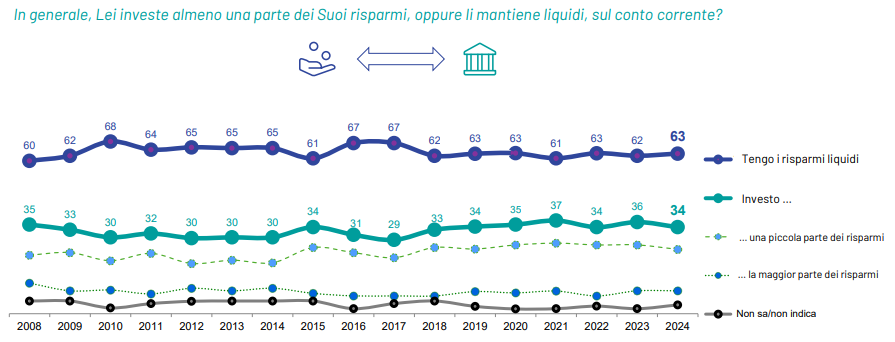

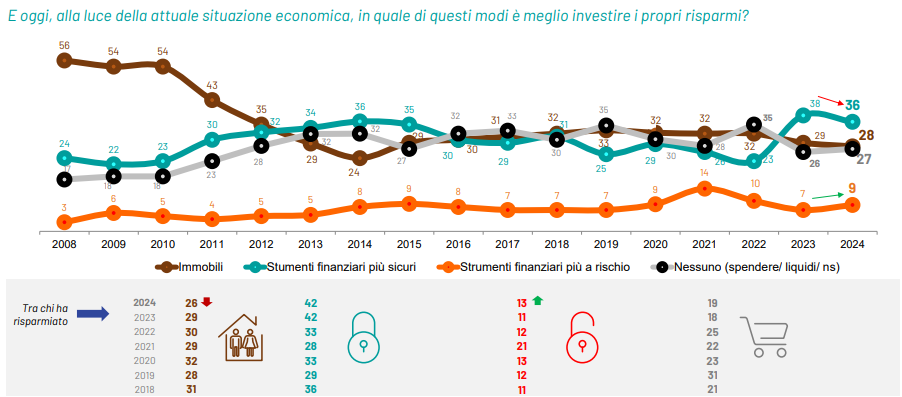

A livello finanziario, le scelte degli italiani rimangono stabili nel segno di una certa cautela nell’approccio agli investimenti.

Circa due terzi degli italiani sceglie di non investire, prediligendo la sicurezza percepita della liquidità e un terzo investe solo una piccola parte dei propri risparmi.

Si ridimensiona la crescita della propensione verso strumenti finanziari più sicuri, con una lieve crescita dei più propensi al rischio (9% vs 7% nel 2023), spinta da tassi di interesse in discesa per gli strumenti più conservativi, e dalle incertezze sulla resa dell’immobilitare.

Aumenta quindi la necessità di valutare bene la rischiosità dello specifico investimento, mentre la rischiosità del proponente sembra un tema oggi meno rilevante, coerentemente con la crescita della fiducia verso regole e controlli (39% vs 36% nel 2023).

© Riproduzione riservata