Secondo Swiss Re il settore assicurativo tornerà a crescere nel 2023-2024, dopo che nel 2022 si è registrata una contrazione dei premi totali a livello mondiale dello 0,2% in termini reali. L’inflazione rimane la preoccupazione principale per gli assicuratori.

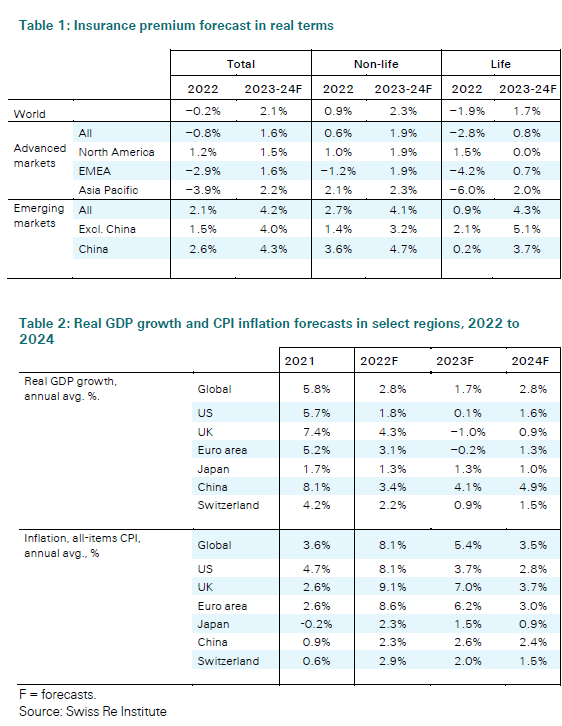

L’inflazione continua a essere la preoccupazione principale per gli assicuratori secondo l’ultimo sigma dello Swiss Re Institute. L’effetto dell’inflazione sull’economia globale ha portato a un leggero calo dei premi assicurativi globali totali di circa lo 0,2% in termini reali nel 2022.

Guardando al futuro, lo Swiss Re Institute prevede che il settore assicurativo tornerà a una crescita dei premi del 2,1% in media annua nel termini reali nel 2023 e nel 2024, sostenuti da una combinazione di inflazione in calo, irrigidimento del mercato nei rami danni e danni, nonché da una domanda più forte di assicurazioni sulla vita. Un lato positivo per il settore assicurativo viene dagli aumenti dei tassi di interesse della banca centrale che dovrebbero migliorare i risultati degli investimenti nel medio termine.

“A nostro avviso, l’economia globale si raffredderà notevolmente sotto il peso dell’inflazione e degli shock dei tassi di interesse. Il riprezzamento del rischio nell’economia reale e nei mercati finanziari è in realtà salutare e un termine positivo. Tassi privi di rischio più elevati dovrebbero significare rendimenti più elevati per gli investimenti nell’economia reale. Durante i tempi difficili di oggi – e per il prossimo periodo di ripresa economica – il settore assicurativo può mostrare il suo valore in quanto fornisce resilienza finanziaria a tutti i livelli della comunità”, ha spiegato Jérôme Haegeli, Chief Economist di Swiss Re Group.

Secondo lo Swiss Re Institute, le principali economie, in particolare in Europa, dovranno probabilmente affrontare recessioni inflazionistiche nei prossimi 12-18 mesi a causa di tassi di interesse più elevati. Si prevede che la crescita del PIL globale rallenterà all’1,7% nel 2023, dal 2,8% nel 2022. Swiss Re prevede un’inflazione CPI globale media annua del 5,4% nel 2023 e del 3,5% nel 2024, in calo rispetto all’8,1% nel 2022.

Nonostante l’atteso allentamento dello slancio, si prevede che l’inflazione rimarrà volatile e costantemente al di sopra delle medie storiche. Per gli assicuratori, l’inflazione rappresenta una sfida perché erode la crescita dei premi nominali, incide sulla domanda globale e crea maggiori costi per i sinistri nei rami danni.

Ripresa del mercato assicurativo nel 2023 e nel 2024 con la ripresa delle economie e miglioramenti dei prezzi

Lo Swiss Re Institute prevede che la crescita dei premi reali del ramo danni tornerà all’1,8% nel 2023 e al 2,8% nel 2024 dopo una debole crescita dello 0,9% in termini reali nel 2022.

In Europa, il rimbalzo atteso riflette il miglioramento delle condizioni economiche mentre la regione si riprende dalla crisi imminente recessione. Inoltre, si prevede che i potenziali aumenti dei tassi assicurativi e l’allentamento dell’inflazione negli Stati Uniti, nonché una crescita reale più favorevole in Asia sosterranno una crescita dei premi più forte in quelle regioni.

La Cina, che rappresenta il 60% dei premi danni dei mercati emergenti, può prevedere una crescita reale dei premi danni del 4,0% nel 2023 e del 5,8% nel 2024. Si prevede che le linee commerciali beneficeranno maggiormente dell’inasprimento dei prezzi e si espanderanno maggiormente rispetto alle linee personali (esclusa la salute) nei prossimi anni.

Lo Swiss Re Institute stima una crescita dei premi commerciali del 3,3% nel 2022 e del 3,7% nel 2023. Al contrario, i premi assicurativi globali delle linee personali dovrebbero diminuire dello 0,7% nel 2022, principalmente a causa della sottoperformance dell’assicurazione auto nei mercati avanzati, e per poi recuperare a una crescita dell’1,8% nel 2023.

Si stima che la crisi del costo della vita nei mercati avanzati abbia portato a una contrazione dei premi assicurativi sulla vita globali dell’1,9% in termini reali nel 2022. Si prevede che questa sarà seguita da una crescita dei premi reali nel 2023 e nel 2024 dell’1,7%. guidato principalmente dalla crescita del 4,3% nei mercati emergenti, inclusa la Cina.

I driver di crescita dei premi vita stanno divergendo nei mercati avanzati ed emergenti. L’inflazione nei mercati avanzati, in particolare in Europa, sta comprimendo i bilanci delle famiglie e quindi riducendo la domanda dei consumatori di prodotti di risparmio individuale. Nei mercati emergenti, gli obiettivi crescenti della classe media e del governo per la penetrazione delle assicurazioni sulla vita stanno sostenendo la crescita delle attività di risparmio. La domanda è supportata anche dai consumatori dei mercati emergenti più giovani e digitalmente più esperti che sono più consapevoli dei vantaggi di sottoscrivere polizze vita a lungo termine.