Le attese delle famiglie sull’economia italiana sono migliorate rispetto a primavera: in ripresa la propensione a spendere nei comparti più colpiti, ma rimane cautela nelle prospettive di spesa soprattutto tra i meno abbienti.

Sono i principali risultati della VI edizione dell’indagine straordinaria di Bankitalia sulle famiglie italiane della serie «Note Covid-19».

Il saldo tra le attese di miglioramento e peggioramento della situazione economica generale e del mercato del lavoro nei successivi dodici mesi è divenuto positivo per la prima volta dall’avvio delle rilevazioni nella primavera del 2020. La percentuale di famiglie che prefigura un peggioramento del quadro generale e del mercato del lavoro è diminuita di oltre 10 punti percentuali, portandosi al 27 e al 31 per cento rispettivamente; sono le quote più basse dall’inizio dell’indagine.

Stabili le attese delle famiglie sul reddito

Le attese sul reddito familiare restano sostanzialmente stabili rispetto alla scorsa primavera: tre nuclei su quattro si aspettano nell’anno in corso entrate analoghe a quelle del 2020; il 15 per cento ritiene che saranno inferiori. Le valutazioni sono progressivamente migliorate durante l’anno per i nuclei con capofamiglia lavoratore autonomo, che erano stati maggiormente colpiti nelle fasi più acute della pandemia: il saldo tra aspettative di aumento e diminuzione del reddito familiare è aumentato di 7 punti percentuali rispetto ad aprile, portandosi per la prima volta dallo scorso autunno in linea con la media della popolazione.

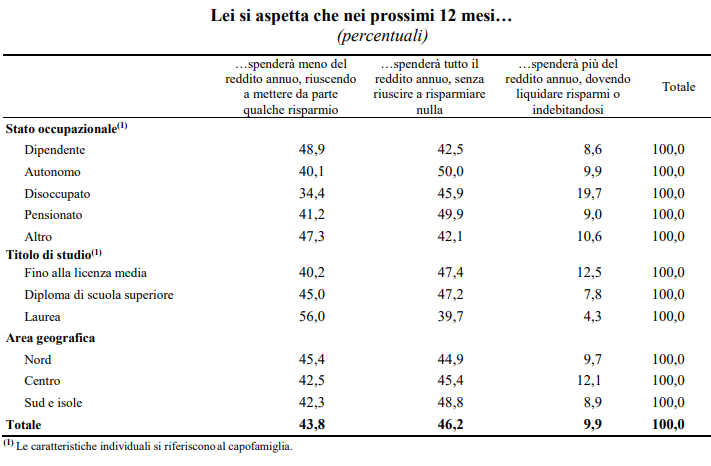

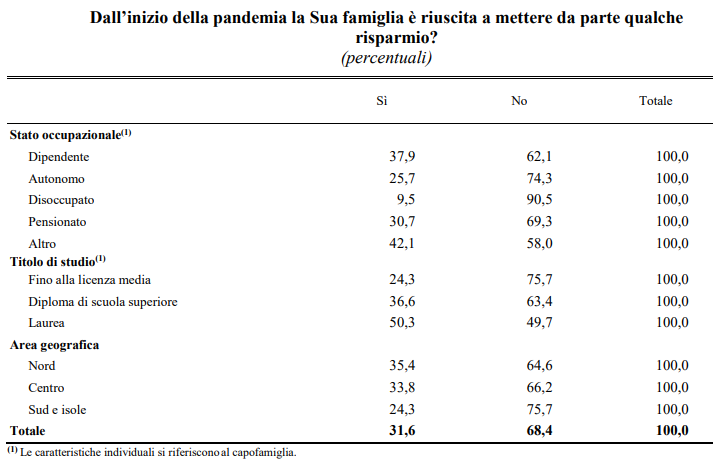

I risparmi delle famiglie

Circa un terzo delle famiglie afferma di essere riuscito ad accantonare qualche risparmio a partire dall’inizio della pandemia; la quota è più ampia per i nuclei il cui capofamiglia è laureato. La percentuale di famiglie che ritiene di riuscire a risparmiare nei prossimi dodici mesi è rimasta sostanzialmente stabile, al 44 per cento (in maggioranza nuclei che hanno già risparmiato durante la crisi). Le attese di risparmio interessano anche le famiglie che dichiarano di arrivare alla fine del mese con qualche difficoltà.

I consumi delle famiglie

I comportamenti di consumo restano condizionati dall’emergenza sanitaria, ma appaiono in progressivo miglioramento. Rispetto alla rilevazione di aprile la percentuale di famiglie che dichiarano di avere ridotto le spese per alberghi, bar e ristoranti nel confronto con il periodo pre-pandemia è diminuita di 15 punti percentuali, pur restando elevata (al 71 per cento; aveva toccato quasi il 90 per cento nelle fasi più acute della pandemia); la riduzione della quota è di circa 30 punti (al 55 per cento) per i nuclei che arrivano con facilità alla fine del mese. Anche le percentuali di famiglie che hanno fatto meno frequentemente acquisti in negozi di abbigliamento e per servizi di cura della persona sono significativamente scese, rispettivamente al 63 e al 57 per cento.

Tra le motivazioni che hanno frenato la spesa, è rimasta invariata l’importanza attribuita alla paura del contagio; è sensibilmente diminuita quella associata alle misure di contenimento, in connessione con il venire meno delle restrizioni a partire dalla primavera. Permane tuttavia una certa cautela nelle attese di spesa a tre mesi, in particolare tra le famiglie con maggiori difficoltà economiche e tra quelle che nel mese precedente l’intervista hanno percepito un reddito più basso rispetto a prima della pandemia (figura 2, pannello a; tav.7).

Al momento delle interviste il 64 per cento dei nuclei ha dichiarato che avrebbe riportato la propria spesa per alberghi, bar e ristoranti almeno ai livelli precedenti l’emergenza sanitaria se i tre quarti della popolazione italiana avessero completato il ciclo vaccinale; tale quota supera l’80 per cento per le famiglie che dichiarano di arrivare con facilità alla fine del mese, ma è sotto il 60 per cento per quelle con difficoltà economiche.