Le insolvenze aziendali continueranno ad aumentare in Europa almeno fino alla fine del 2024 e all’inizio del 2025, anche se l’impatto dell’inflazione, dell’inasprimento delle condizioni di finanziamento, degli alti costi dell’energia e del rallentamento della crescita economica sulla solvibilità delle imprese rimarrà disomogeneo.

Secondo Scope Ratings, la pressione maggiore ricadrà sulle piccole imprese dei settori più vulnerabili all’aumento dei costi e all’inasprimento delle condizioni finanziarie.

“L’aumento dei tassi di insolvenza non è solo una normalizzazione del contesto creditizio in Europa dopo la pandemia. Riflettono un sostanziale aumento dei rischi, poiché i tassi d’interesse più alti e più a lungo termine esacerbano le pressioni sui bilanci aziendali in molti settori“, afferma Sebastian Zank, vice responsabile dei rating aziendali di Scope.

I tassi di default delle imprese hanno raggiunto un picco temporaneo

I dati mensili e trimestrali per le principali economie europee forniscono già una buona prova del fatto che il ciclo di insolvenza si è invertito.

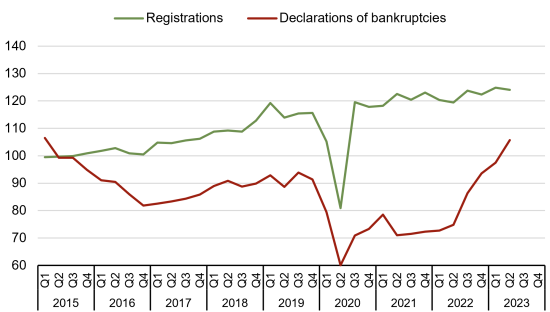

Gli episodi di fallimento delle società non finanziarie sono aumentati costantemente negli ultimi sei trimestri consecutivi e i dati sui default aziendali nel primo semestre del 2023 sono ai massimi storici nell’UE da quando i dati sono stati raccolti sistematicamente nel 2015.

Statistiche disponibili per luglio e agosto 2023 suggeriscono inoltre che l’aumento dei default societari non si è arrestato nel terzo trimestre.

Un quadro disomogeneo in tutta Europa

I numeri di default del secondo trimestre hanno già ampiamente superato i livelli pre-pandemia nei principali mercati come Regno Unito, Spagna, Svezia, Finlandia, Svizzera e Ungheria, mentre altri mercati come Germania, Paesi Bassi, Italia e Norvegia sono ancora molto indietro rispetto a quelli pre-Covid. statistiche predefinite. I tassi di crescita nel primo semestre del 2023 rispetto allo stesso periodo dell’anno precedente sono particolarmente elevati in Francia, Spagna, Svezia, Norvegia e Paesi Bassi con tassi di crescita su base annua compresi tra il 25% e il 50%, e più sorprendentemente in Ungheria con un tasso di crescita su base annua stimato di oltre superiore al 100%.

Anche le imprese europee hanno livelli record di debito da rifinanziare nei prossimi tre anni. Le imprese dovranno coprire pagamenti di interessi aggiuntivi per circa 8,2 miliardi di euro nel 2024 nel rifinanziamento del debito in scadenza sul mercato dei capitali, dopo aver pagato un importo simile in interessi extra nel rifinanziamento delle obbligazioni quest’anno a causa dell’aumento dei tassi. Il costo degli interessi aggiuntivi derivanti da tassi di indebitamento durevolmente più elevati aumenterà nuovamente nel 2025 e nel 2026 poiché un numero ancora maggiore di debito societario dovrà essere rifinanziato.

Le azioni negative sui rating societari di Scope sono aumentate notevolmente nei primi nove mesi del 2023

L’aumento dei default riflette in parte il recupero dai bassi livelli di insolvenza nel 2020-2022, poiché i governi hanno sostenuto le imprese durante la pandemia, ma sono i maggiori rischi macroeconomici, inclusi tassi di interesse più elevati e il muro di rifinanziamento, che spiegano perché i tassi di default potrebbero raggiungere un plateau solo nel secondo semestre del 2024/primo semestre del 2025.

Le azioni di rating negative sono quasi raddoppiate raggiungendo il 25% del totale nei primi nove mesi del 2023 rispetto alla media dell’intero anno nel 2021 e nel 2022. La quota di azioni di rating positive è rimasta stabile intorno al 15%. Date le prospettive economiche lente in un contesto di tassi di interesse elevati, è improbabile che i parametri del credito, la liquidità e la redditività vengano mantenuti a un livello commisurato ai vecchi livelli di rating per un numero significativo di entità coperte.