Nuovi rischi dai cambiamenti climatici: nel 2050 il 7% delle aziende italiane sarà a rischio perdite per ondate di calore, con punte fino al 55% nel Sud Italia

I rapidi cambiamenti climatici già in corso stanno portando a una revisione del paradigma attraverso il quale si valutano gli impatti e i danni dei fenomeni naturali, a causa dei mutamenti della pericolosità e del rischio a cui sono esposte aziende e famiglie per via di questi fenomeni.

CRIF e RED – società altamente specializzata nello sviluppo di prodotti e servizi nel campo della valutazione dei rischi indotti da eventi naturali estremi e connessi al clima – hanno promosso uno studio analitico volto a definire e misurare i rischi fisici, tenendo in considerazione i potenziali impatti del cambiamento climatico su di essi. Evidenze della ricerca sono state presentate in anteprima nella sessione “The Next Insurance Generation: metadata e tecnologia, percorsi obbligati per la redditività” del CRIF Finance Meeting, l’evento che ha visto confrontarsi a Milano oltre 50 speaker del mondo assicurativo e bancario.

Nello specifico, lo studio ha stimato la probabilità che si verifichino perdite economiche, siano esse costi di riparazione di danni, mancati introiti o costi da interruzione di servizio, innescate da fenomeni naturali. Il framework metodologico CRIF-RED copre 17 rischi climatici elencati nel regolamento delegato UE 2021/2139 del 4 giugno 2021 e aggiunge la valutazione della rischiosità legata al terremoto, data la sua significativa rilevanza sul territorio italiano e non solo.

In particolare, dallo studio emerge che in Italia 1 impresa su 3 è esposta a potenziali perdite economiche a causa di fenomeni naturali.

“Si stima che nel 2021 i disastri naturali abbiano causato più di 10 mila morti e 250 miliardi di dollari di danni economici in tutto il mondo. In Italia, sebbene la numerosità e sinistrosità degli eventi meteorologici catastrofali sia in crescita, la penetrazione delle polizze a garanzia contro perdite innescate da eventi climatici rimane marginale. Secondo dati ANIA le coperture assicurative per gli eventi catastrofali sono ancora scarsamente diffuse – commenta Giuseppe Dosi, Head of Insurance di CRIF –. E se tradizionalmente l’Italia sconta un protection gap rispetto ai principali Paesi europei, la carenza di protezione assicurativa nei confronti di eventi catastrofali sembra dovuta anche ad alcuni fattori strutturali”.

Al fine di diffondere una maggiore consapevolezza e supporto nella stima dei rischi, nello studio CRIF-RED vengono indagati gli impatti odierni ma anche quelli futuri, in un orizzonte al 2050, influenzati dai cambiamenti climatici. Sul mercato infatti si assiste a una sottostimata percezione di pericolo da parte delle aziende e a una non ancora perfettamente adeguata offerta sul mercato di prodotti a tutela del rischio da eventi naturali. La stima di questi impatti sta diventando un tema sempre più centrale man mano che ci si proietta in un futuro anche non troppo lontano.

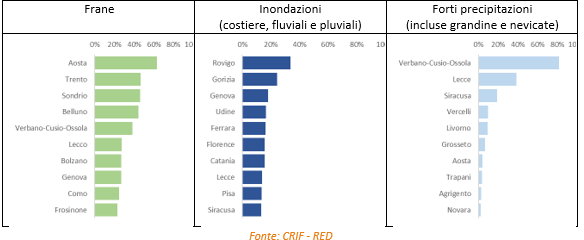

Stima degli impatti economici dei cambiamenti climatici nelle diverse regioni

Con riferimento ad alcuni dei rischi fisici tra i più tipici, si mostrano le 10 province più esposte (in termini di percentuale di aziende esposte a livelli di rischio alto o molto alto) alle frane, alle inondazioni e alle forti precipitazioni. I dati dello studio CRIF-RED rivelano, infatti, che i cambiamenti nella pericolosità non sono uniformi in tutto il territorio italiano.

Per quanto riguarda il rischio frane, lo studio rivela che le province interamente ubicate in zone montuose, in particolare nelle Alpi, sono quelle più esposte. Aosta, Sondrio, Trento e Belluno presentano più del 40% delle loro aziende esposte a un rischio alto.

Il rischio inondazione è elevato nelle province ubicate nella bassa valle del Po (Rovigo e Ferrara), in zone costiere a scarsa elevazione (Gorizia) o in zone caratterizzate da piogge torrenziali e inondazioni improvvise (Genova e Catania).

In termini di forti precipitazioni la provincia più esposta è quella del Verbano-Cusio-Ossola, che presenta sia rischio di forti nevicate che di grandine, seguita da Lecce e Siracusa, dove il regime di precipitazioni è particolarmente intenso e sono frequenti anche le grandinate.

Figura 1: elenco delle prime 10 province in termini di percentuale più elevata di siti aziendali a rischio alto o molto alto di danni economici da frana, inondazione e forti precipitazioni (incluso grandine e neve) allo stato attuale del clima. Fonte elaborazione CRIF-RED su dati proprietari.

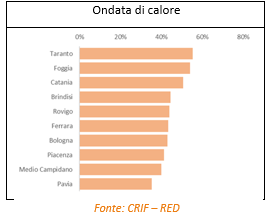

Lo studio approfondisce e rivela i potenziali impatti sulle aziende anche di altri fenomeni naturali, al giorno d’oggi spesso considerati secondari in termini di impatto economico, come le ondate di calore e lo stress idrico.

Il rischio da ondate di calore – per il quale si presentano i dati estratti in condizioni di clima previsto per il 2040-2049 – data la forte influenza del riscaldamento globale su questo fenomeno, risulterà più omogeneo tra i territori pur interessando maggiormente le province nel Sud Italia e quelle della valle del Po.

Figura 2: elenco delle prime 10 province in termini di percentuale più elevata di siti aziendali a rischio alto o molto alto di danni economici da ondate di calore con riferimento al clima previsto per il periodo 2040-2029. Fonte elaborazione CRIF-RED su dati proprietari.

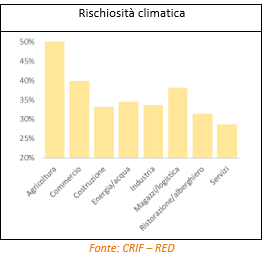

Da un punto di vista settoriale, invece, Agricoltura, Commercio e Logistica risultano essere i settori maggiormente colpiti nel contesto prospettico.

Figura 3: Percentuale settoriale di sedi aziendali con almeno uno tra i 18 pericoli analizzati a rischio alto con riferimento al clima previsto per il periodo 2040-2029. Fonte elaborazione CRIF-RED su dati propri.

Al contrario, il settore servizi è quello con il minor numero di aziende esposte ad almeno un rischio alto, a causa della sua elevata resilienza ai rischi considerati. Ciononostante, anche nel settore più resiliente tra tutti, la percentuale di imprese a rischio alto su almeno un pericolo supera il 25%, rendendo di immediata comprensione l’impatto e la rilevanza del rischio fisico nel futuro delle aziende italiane.

Nello studio è infine presentata una quantificazione delle perdite medie annue attese derivanti dagli impatti dei rischi fisici che permettono di trarre alcune conclusioni preliminari ma significative.

La quantificazione delle perdite medie attese è frutto dell’applicazione di una suite CRIF-RED di prodotti di analisi – Climate Risk Analytics Suite – riconosciuta dalla Banca d’Italia e dall’Innovation Hub della Banca dei Regolamenti Internazionali come vincitrice del premio G20 TechSprint 2021 nell’ambito della finanza green e sostenibile.

Si stima che la perdita media annua attesa causata da inondazioni, terremoti, frane e vento estremo sia circa pari allo 0.65%del fatturato odierno delle aziende. Il dato è ancora più significativo se si considera che per effetto del cambiamento climatico,tali perdite cresceranno al 2050 di circa l’8%.

“Esiste un gap tra la oramai grande disponibilità di informazioni e dati riguardo ai fenomeni naturali, come quelli climatici, ed il bisogno di quantificare le loro conseguenze in termini economici concreti. Questo è ancora più evidente ed emergente per le attività economiche del nostro territorio. Per colmare questo gap è necessario da una parte utilizzare avanzati modelli matematici che traducano ad una scala locale gli impatti degli eventi naturali e, dall’altra, piattaforme informatiche flessibili che li sappiano combinare con tutti gli altri dati economici, tecnici ed ambientali necessari per una stima quantitativa, seppure inevitabilmente affetta da incertezza, del rischio. Il cambiamento climatico, prima ancora che la normativa comunitaria ed internazionale, rende urgente questa pratica per la gestione del rischio e le politiche di adattamento da parte delle aziende italiane” – afferma Mario Martina, Scuola superiore IUSS e RED Director.

“Il beneficio per le aziende, nonché futuro vantaggio competitivo per le compagnie assicurative, è strettamente collegato alla possibilità di disporre – in un contesto climatico in evoluzione che rende obsoleti i tradizionali modelli attuariali – di strumenti evoluti di valutazione dei rischi collegati a fenomeni climatici per migliorare il pricing e l’underwriting sul business Danni, per quanto riguarda il segmento aziende, gli immobili residenziali e i veicoli. In chiave prospettica, la disponibilità di scenari evolutivi a 20/30 anni contribuisce a definire, come sollecitato anche da EIOPA, l’orizzonte di medio/lungo periodo per la strategia di offerta assicurativa e la valutazione complessiva del rischio collegati al cambiamento climatico” – conclude Giuseppe Dosi.