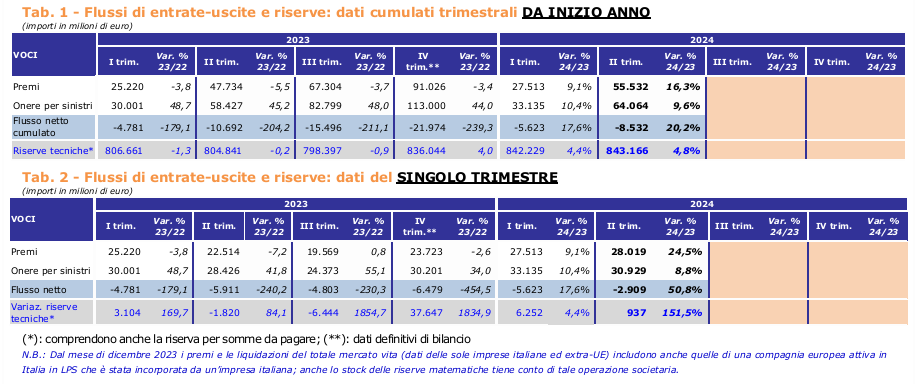

Nel I semestre 2024 il saldo tra entrate (premi) e uscite (pagamenti per riscatti, scadenze, rendite e sinistri) del mercato vita è stato negativo e pari a € -8,5 mld, in miglioramento rispetto all’analogo semestre del 2023 quando superava i € -10 mld.

Ciò è dovuto, spiega ANIA nella statistica pubblicata, all’aumento del volume premi (+16,3% rispetto al I semestre 2023), dovuto alle polizze sia di ramo I sia di ramo III, e all’aumento dell’ammontare totale delle uscite (+9,6%), determinato dai maggiori importi riscattati afferenti a polizze di ramo III.

Nel I semestre 2024 il volume dei premi contabilizzati è ammontato a € 55,5 mld, in aumento del 16,3% rispetto all’analogo periodo del 2023, quando registrava invece un decremento annuo del 5,5%. L’84% dei premi è generato dall’emissione di nuovi contratti o dall’introito di premi unici aggiuntivi relativi a polizze già in essere, in aumento del 16,7% rispetto al I semestre 2023 (percentuali ricavate dai dati della rilevazione mensile ANIA sulla nuova produzione vita).

L’ammontare dei premi contabilizzati risulta costituito per l’85% da premi unici (in aumento del 19,8% rispetto al I semestre 2023) e per il restante 15% da premi periodici, di cui il 2% sono premi di prima annualità (-1,1%) e il 13% premi di annualità successive (+0,6%). Valutando i premi mediante una misura che consente di standardizzare l’ammontare di premi unici e periodici, come l’Annual Premium Equivalent (APE) – pari alla somma tra premi annui, considerati per il 100% del loro importo, e premi unici divisi per la durata dei relativi contratti convenzionalmente posta pari a 10 anni – la variazione del volume premi passerebbe da +16,3% a +6,5%.

L’ammontare complessivo delle uscite è pari a € 64,1 mld, con un incremento del 9,6% rispetto al I semestre 2023.

La quota prevalente delle uscite è derivata dai riscatti e dagli altri rimborsi, pari al 78% dei pagamenti complessivi (era 75% nell’analogo periodo del 2023), con un ammontare pari a € 49,9 mld, il più alto mai rilevato in un singolo semestre, in crescita del 13,1%. I sinistri per decesso e altri eventi attinenti alla vita umana coperti dalle polizze vita hanno registrato nel I semestre 2024 importi ancora significativamente alti (€ 8,3 mld) rispetto al periodo pre-pandemia, pari al 13% delle uscite totali e in aumento dell’8,2% rispetto ai primi sei mesi dell’anno precedente. Le scadenze e le rendite maturate, comprensive della variazione delle riserve per somme da pagare, hanno registrato invece una contrazione dell’11,4%, con un’incidenza sulle uscite totali che scende al 9%, a fronte di un ammontare pari a € 5,9 mld.

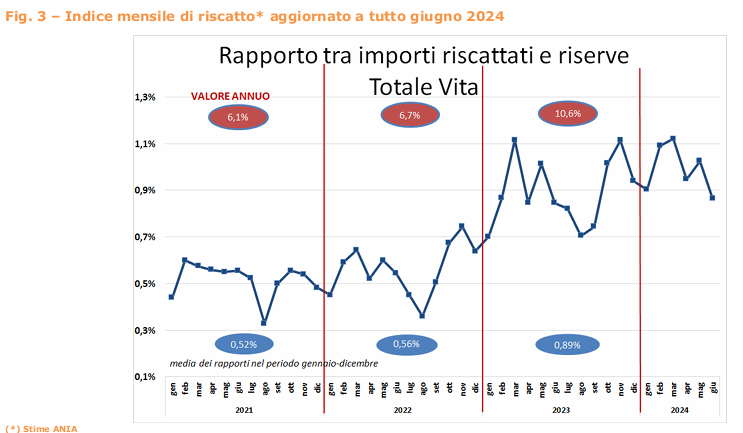

In merito ai riscatti, ANIA ha rilevato che la tendenza al rialzo è proseguita anche nel I trimestre 2024, mentre ha rallentato nel II trimestre.

Le riserve tecniche vita, comprensive anche della riserva per somme da pagare, alla fine di giugno 2024 sono state pari a € 843,2 mld, in aumento dello 0,9% rispetto alla fine del 2023. L’incidenza dei premi contabilizzati sulle riserve è risultata pari al 6,6%.

In particolare, i due terzi delle riserve complessive deriva da impegni assunti nel ramo I mentre quasi il 30% è afferente a polizze di ramo III. Analizzando la concentrazione delle riserve tecniche tra le compagnie di assicurazione operanti in Italia alla fine del I semestre 2024, si osserva che il 54% dell’intero ammontare è detenuto dalle prime cinque compagnie e si arriva al 73% considerando le successive cinque. La variazione dello stock delle riserve rispetto alla fine dell’esercizio 2023 è stata positiva per € 7,1 mld, nonostante il saldo tecnico del settore vita negativo per € 8,5 mld, grazie principalmente alla rivalutazione degli attivi sottostanti alle polizze unit-linked. Un’analisi più approfondita dei dati evidenzia che il 35% delle imprese, rappresentative del 38% del mercato in termini di premi contabilizzati 2023, ha registrato nel I semestre 2024 un flusso netto positivo e che il 55% (per una quota premi pari al 64%) ha ottenuto un risultato migliore della media dell’indice (-1,02%) calcolato rapportando il flusso netto totale alla giacenza media delle riserve complessive.