Le PMI sostenibili, ovvero con un elevato livello di adeguatezza ESG riscontrano una maggiore propensione da parte degli istituti finanziari a concedere credito: per queste imprese il tasso di erogazione dei finanziamenti nella seconda parte del 2023 è stato superiore dell’11% alla media. Al contrario, le PMI con uno score ESG molto basso hanno visto una riduzione del 6% nel tasso di erogazione, evidenziando come l’attenzione agli standard di sostenibilità stia diventando un criterio rilevante per l’accesso al credito. Questi sono alcuni dei risultati emersi nello studio ESG Outlook di CRIF, giunto alla sua seconda edizione, che conferma l’impatto crescente dei fattori ESG sulle imprese italiane e delle nuove norme UE sul processo decisionale delle banche.

L’adeguatezza ESG delle imprese italiane

Dall’analisi di CRIF emerge che il percorso delle imprese italiane verso la sostenibilità ha ancora ampi margini di crescita, registrando un distacco ancora significativo tra lo score ESG delle PMI e quello delle grandi aziende, ovvero le imprese con un fatturato superiore ai 50 milioni di euro. Nel 2023 il 40% delle PMI mantiene un basso/molto basso livello di adeguatezza ESG, mentre grandi aziende hanno registrato un miglioramento significativo: una riduzione di 9 p.p. delle aziende con basso/molto basso livello di adeguatezza e un incremento di 22 p.p. di quelle con standard ESG molto alti/alti. Un risultato dovuto certamente al fatto di avere strutture e governance più ampie e organizzate, che garantiscono quindi una integrazione dei fattori ESG in modo più sistematico. Tuttavia, una crescente consapevolezza, la forte spinta regolamentare e la correlazione positiva tra l’adeguatezza ESG e la riduzione del rischio di credito stanno incoraggiando anche le PMI ad adottare pratiche sostenibili.

Al crescere della sostenibilità cala il rischio di credito delle PMI

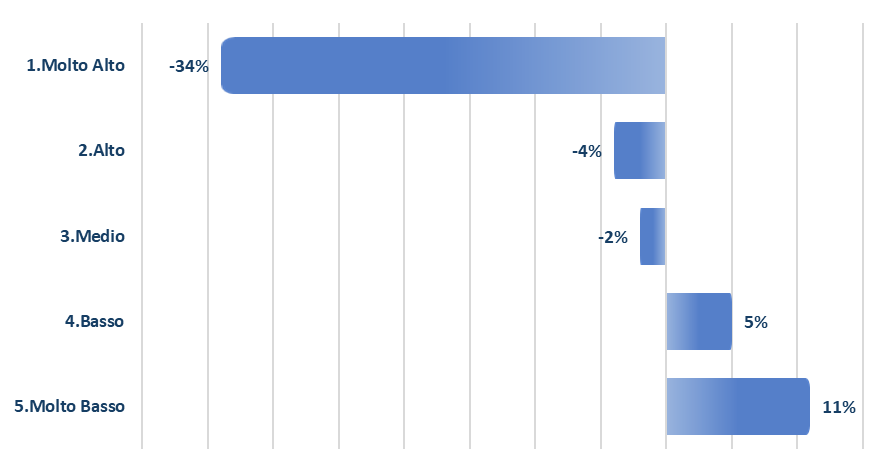

Proprio sulla relazione tra adeguatezza ai criteri di sostenibilità e rischio creditizio delle PMI CRIF ha condotto un’analisi specifica nel suo ESG Outlook rapportando lo Score ESG e il Credit Bureau Score. Si rileva come i tassi di default si riducano con l’aumentare dell’adeguatezza ESG. In particolare, emerge che, nel secondo semestre del 2023, i finanziamenti con maggior adeguatezza ESG hanno un tasso di default minore del 34% rispetto alla media, mentre la classe ESG peggiore presenta un tasso di default superiore dell’11%.

Variazione del tasso di default medio (per numero di finanziamenti richiesti)

per classe di score ESG

Fonte: CRIF ESG Outlook 2024

Questa relazione tra elevata adeguatezza ESG per le PMI e rischio di credito conferma l’importanza crescente di questi fattori nella stabilità e nella sostenibilità aziendale, soprattutto per realtà come le piccole e medie imprese che possono trarre significativi vantaggi dall’integrazione di pratiche sostenibili.

Maggiore accesso al credito per le aziende più virtuose nei criteri ESG

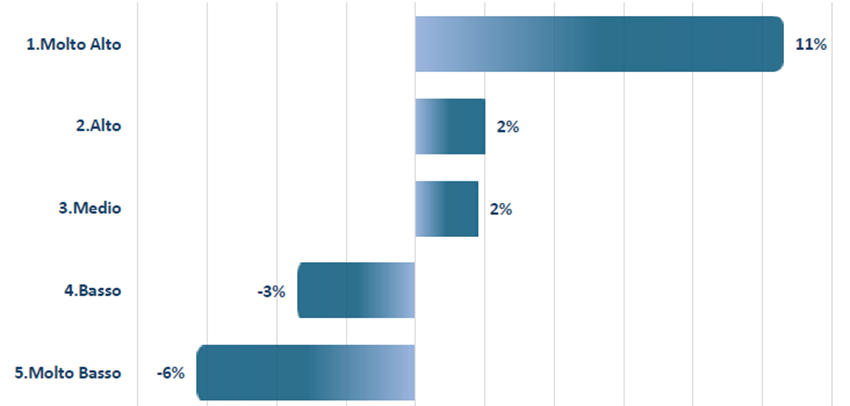

L’analisi CRIF, basata su un ampio data lake ESG proprietario con oltre 150 indicatori, ha inoltre evidenziato come, nel secondo semestre del 2023, il grado di adeguatezza ESG sia diventato una discriminante importante nella erogazione dei finanziamenti. Le PMI con un elevato livello di adeguatezza ESG hanno beneficiato di un tasso di erogazione dell’11% più alto rispetto alla media, confermando la rilevanza dei fattori ESG non solo nella valutazione del rischio di credito ma anche nella propensione delle banche a concedere finanziamenti.

Variazione rispetto al tasso di erogazione medio

per classe di score ESG

Fonte: CRIF ESG Outlook 2024

Al contrario, le imprese con uno score ESG molto basso hanno registrato un calo del 6% nel tasso di accesso ai finanziamenti, mentre quelle con uno score ESG basso hanno subìto una riduzione del 3%. Un calo complessivo di 9 punti percentuali nel tasso medio di erogazione creditizia per le PMI ancora indietro nell’adozione dei criteri ESG, che evidenzia come una carenza in termini di sostenibilità possa penalizzare significativamente l’accesso al credito di queste imprese. L’analisi mostra chiaramente come le PMI che si distinguono per un forte e concreto impegno verso la sostenibilità stanno ricevendo un crescente riconoscimento da parte degli istituti finanziari, che vedono in esse non solo un minore rischio di credito ma anche una maggiore affidabilità nel lungo termine.

Adeguatezza ambientale delle PMI: le differenze per regione e per settore

La componente ambientale ha costituito finora il principale focus per imprese, istituti finanziari e regolatori, mirato a individuare, gestire e ridurre gli impatti negativi del cambiamento climatico. Nell’ESG Outlook, CRIF ha analizzato con il proprio Score E (Environmental) le PMI italiane per fornire una valutazione dettagliata della loro adeguatezza ambientale. Questo punteggio si basa su tre aspetti chiave:

- Esposizione al rischio fisico: quanto l’impresa è vulnerabile ai danni causati da eventi climatici estremi.

- Esposizione al rischio di transizione: l’efficacia delle politiche e delle azioni dell’impresa per affrontare i cambiamenti normativi e di mercato verso una maggiore sostenibilità.

- Esposizione ai rischi naturali: le azioni intraprese dall’azienda per gestire le risorse naturali in modo sostenibile.

Questa valutazione aiuta le PMI a identificare le aree di miglioramento e consente alle banche di prendere decisioni di finanziamento più informate, allineate non solo agli obiettivi di sostenibilità ma anche orientate a una efficiente gestione del rischio.

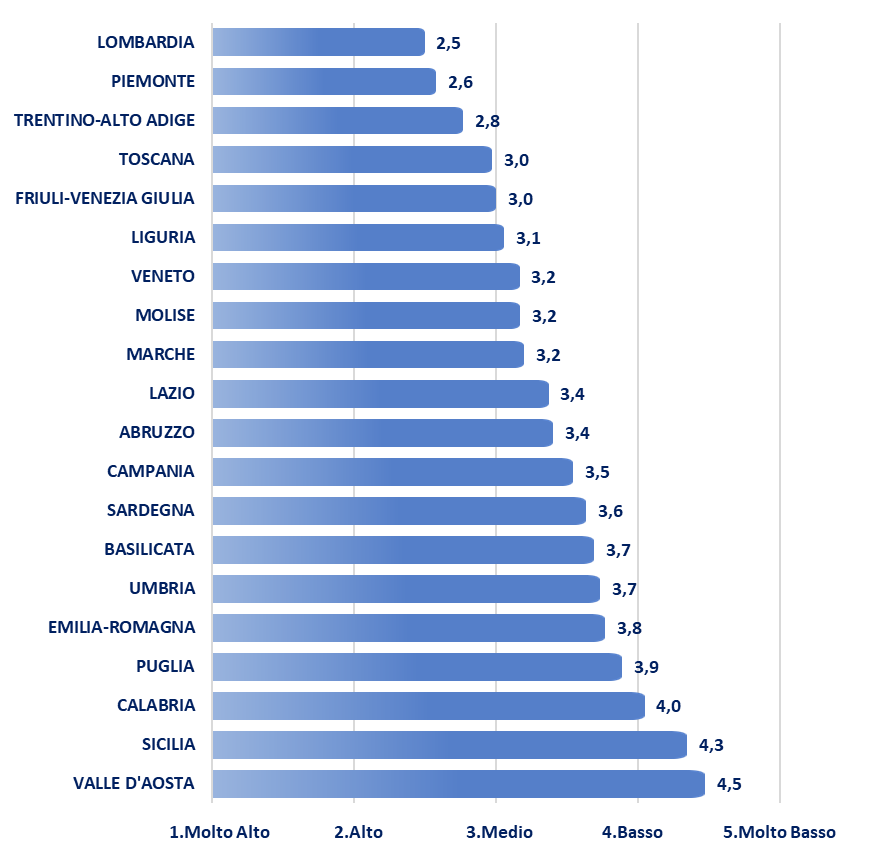

Dall’analisi della distribuzione dello Score E medio per regione emerge che le PMI situate nel Nord Italia mostrano generalmente un livello più elevato di adeguatezza ambientale rispetto a quelle nel Sud del Paese. In particolare, Lombardia, Piemonte e Trentino-Alto Adige si distinguono per i punteggi più alti, indicando un forte impegno delle imprese verso la sostenibilità ambientale. Al contrario, le regioni della Valle d’Aosta, Sicilia e Calabria presentano i punteggi più bassi.

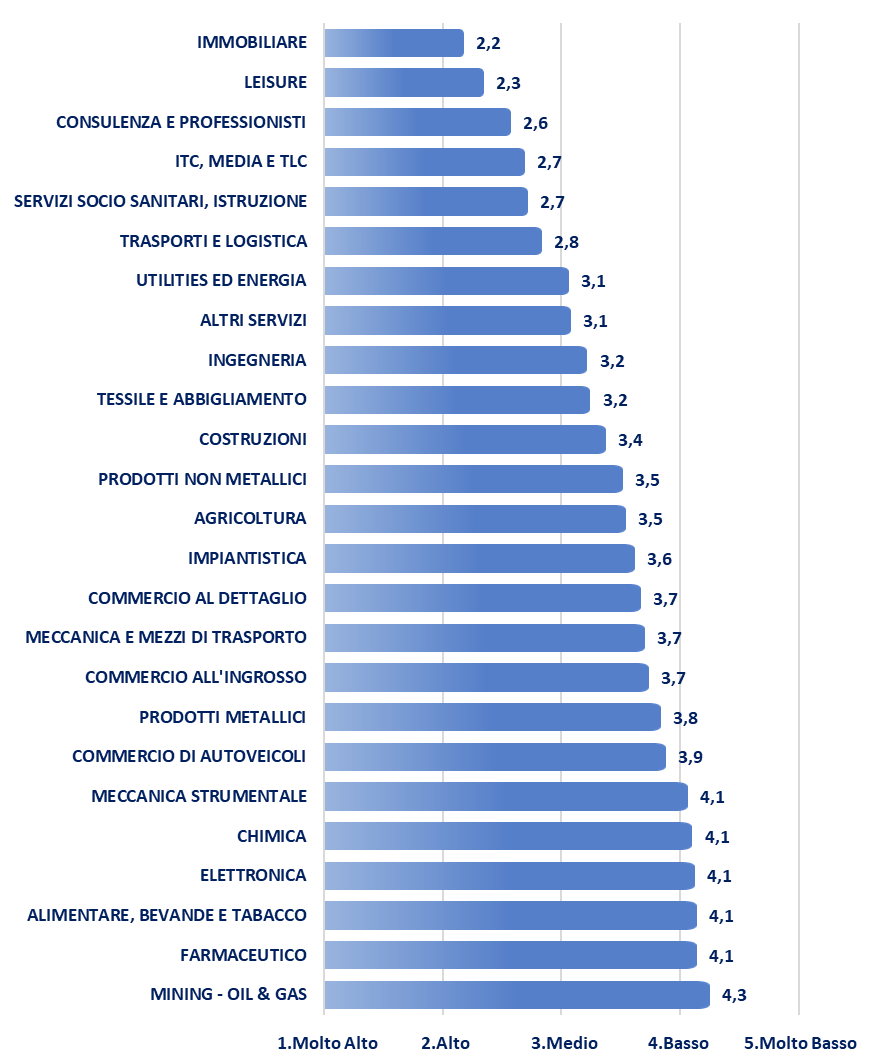

Adeguatezza ambientale delle PMI: distribuzione score E medio per Regione e per Settore

Fonte: CRIF ESG Outlook 2024

L’analisi per settore mostra una maggiore adeguatezza ambientale delle PMI di Immobiliare, Leisure e Consulenza e professionisti, favoriti da una bassa esposizione al rischio di transizione dovuta principalmente a una modesta produzione di GHG emissions. Al contrario, i settori Mining – Oil & Gas, Farmaceutico e Alimentare, Bevande e Tabacco presentano il minor grado di adeguatezza ambientale. Questi settori sono intrinsecamente legati a processi produttivi ad alta intensità di emissioni e a un impatto ambientale significativo. La sfida per queste industrie non risiede solo nell’adeguarsi ai criteri ESG ma anche nel gestire la transizione verso pratiche più sostenibili senza compromettere la loro operatività.