D&O

Autore: Elio Marchetti

ASSINEWS 334 –ottobre 2021

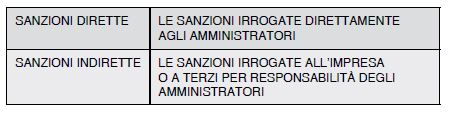

Per dare una risposta organica a questa domanda, tra le più frequenti poste dagli amministratori, è opportuno fare una distinzione tra sanzioni dirette e sanzioni indirette:

Le sanzioni dirette non sono assicurabili per diritto consolidato: l’esclusione deriva dall’art. 12, I comma del Codice delle assicurazioni1.

In precedenza, vi furono il pronunciamento dell’ISVAP e della Banca d’Italia quando venne istituito il T.U. bancario.

In ogni caso, a prescindere dal divieto legislativo, una sanzione irrogata all’assicurato non produce danni a terzi! Pertanto, non rientra comunque nelle possibili garanzie di una polizza di responsabilità civile. Ne consegue che valutare se il contratto, in base alle CGA, escluda o comprenda le sanzioni dirette è irrilevante.

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata