di Daniele Bussola

Il 2024 per gli ex malati oncologici è un anno storico. Prima della Legge n. 193 del 18/12/2023 per le persone che erano state affette da un tumore era un problema, anche se guarite, chiedere un mutuo, un finanziamento, stipulare una copertura assicurativa sulla vita, partecipare ad un concorso o adottare un bambino.

Dal 02/01/2024 è entrata in vigore la Legge 193/2023 e le persone che sono guarite da un tumore hanno diritto all’oblio oncologico, ovvero il diritto di non fornire informazioni né subire indagini in merito alla propria pregressa condizione patologica.

L’articolo 1 della Legge 193/2023 stabilisce che la Legge in oggetto contiene disposizioni in materia di parità di trattamento, non discriminazione e garanzia del diritto all’oblio delle persone guarite da patologie oncologiche

Il diritto all’oblio oncologico si applica qualora il trattamento attivo si sia concluso, senza episodi di recidiva, da più di 10 anni alla data della richiesta o dopo 5 anni nel caso in cui la patologia sia insorta prima del compimento dei 21 anni.

Quando si è considerati guariti da una patologia oncologica?

Secondo i dati dell’AIRC (Fondazione Italiana per la Ricerca sul Cancro) in Italia 3,6 milioni di persone sono vive dopo una diagnosi di tumore. Di queste persone circa un milione può considerarsi guarito.

Una persona si considera guarita da una patologia oncologica quando la sua aspettativa di vita torna paragonabile a quella della popolazione generale che non si è ammalata.

La nuova legge, rispettando criteri scientifici, stabilisce che si è considerati guariti quando sono trascorsi 10 anni dalla fine delle cure. Ma per chi si è ammalato prima dei 21 anni il periodo si abbassa a 5 anni.

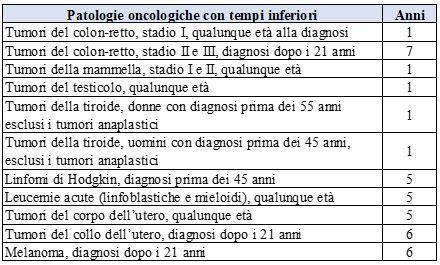

Tumori che richiedono tempi più brevi

Successivamente all’entrata in vigore della Legge 193/2023, il Ministero della Salute ha emanato il Decreto 22/03/2024 con il quale ha definito le diagnosi di tumore per le quali i tempi necessari per considerarsi guariti e accedere ai diritti inclusi nella Legge 193/2023 sono ridotti rispetto ai 10 anni previsti (5 per i minori di 21 anni).

Ad oggi le diagnosi per le quali il diritto all’oblio oncologico matura con tempi inferiori rispetto alla fine del trattamento sono riportati nella seguente tabella:

Siccome la ricerca e la medicina non si fermano e le prospettive di cura cambiano, il Decreto stabilisce che questo elenco sia aggiornato, ove necessario, entro il 31 dicembre di ogni anno.

Accesso ai servizi bancari, finanziari, di investimento e assicurativi

Nell’articolo 2 comma 1 è stabilito che ai fini della stipulazione o del rinnovo di contratti relativi a:

- servizi bancari;

- servizi finanziari;

- servizi di investimento;

- polizze assicurative;

- nonché nell’ambito della stipulazione di ogni altro tipo di contratto, anche esclusivamente tra privati;

quando, al momento della stipulazione del contratto o successivamente, le informazioni sono suscettibili di influenzarne condizioni e termini, non è ammessa la richiesta di informazioni relative allo stato di salute della persona fisica contraente concernenti patologie oncologiche da cui la stessa sia stata precedentemente affetta e il cui trattamento attivo si sia concluso, senza episodi di recidiva, da più di 10 anni alla data della richiesta.

Tale periodo è ridotto della metà nel caso in cui la patologia sia insorta prima del compimento del ventunesimo anno di età.

Tali informazioni non possono essere acquisite neanche da fonti diverse dal contraente.

Qualora le informazioni siano comunque nella disponibilità dell’operatore o dell’intermediario non possono essere utilizzate per la determinazione delle condizioni contrattuali.

Non possono essere altresì applicati al contraente limiti, costi e oneri aggiuntivi né trattamenti diversi rispetto a quelli previsti per la generalità dei contraenti a legislazione vigente.

Nel comma 4 dell’articolo 2 è anche fatto divieto alle banche, agli istituti di credito, alle imprese di assicurazione e agli intermediari finanziari e assicurativi di richiedere:

- l’effettuazione di visite mediche di controllo;

- e di accertamenti sanitari;

nei casi in cui le persone hanno diritto all’oblio oncologico come stabilito dalla stessa Legge.

Anche le informazioni fornite precedentemente non possono essere utilizzate ai fini della valutazione del rischio dell’operazione o della solvibilità del contraente se è trascorso il termine stabilito dalla Legge.

A tal fine, il contraente può inviare tempestivamente alla banca, all’istituto di credito, all’impresa di assicurazione o all’intermediario finanziario o assicurativo, mediante raccomandata con avviso di ricevimento o posta elettronica certificata, la certificazione attestante l’oblio oncologico rilasciata secondo le disposizioni del successivo Decreto del Ministero della Salute 05/07/2024.

Altri ambiti di applicazione

Con la nuova Legge, sempre tenuto conto dell’assenza di ricadute e del superamento di un determinato lasso temporale, viene anche stabilito che:

- una pregressa patologia oncologica non può più essere oggetto di indagini da parte dei servizi socioassistenziali o dei Tribunali per determinare l’idoneità o meno delle persone che hanno fatto richiesta di adozione.

- Nei concorsi e nelle selezioni, pubbliche e private, qualora venga richiesto l’accertamento di requisiti psicofisici o di salute non è possibile ricevere informazioni che violino il diritto all’oblio oncologico.

- Gli enti territoriali dovranno occuparsi di promuovere politiche attive per assicurare eguaglianza di opportunità nell’inserimento e nella permanenza nel lavoro, nella fruizione dei relativi servizi e nella riqualificazione dei percorsi di carriera e retributivi alle persone che in passato sono state affette da una patologia oncologica e sono guarite.

Ottenere il certificato di oblio oncologico

Con il successivo Decreto del Ministero della Salute 05/07/2024 sono state pubblicate le indicazioni per ottenere il certificato di oblio oncologico.

Nell’articolo 1 viene stabilito che il soggetto interessato, già paziente oncologico, presenti istanza, eventualmente corredata dalla relativa documentazione medica, di rilascio del certificato che attesta l’avvenuto oblio oncologico ad uno dei seguenti soggetti:

- ad una struttura sanitaria pubblica o privata accreditata;

- ad un medico dipendente del Servizio Sanitario Nazionale nella disciplina attinente alla patologia oncologica di cui si chiede l’oblio;

- al medico di medicina generale;

- al pediatra di libera scelta;

che forniscono all’interessato le informazioni di cui all’articolo 13 del regolamento (UE) 2016/679.

La certificazione, in base all’articolo 2 del Decreto, viene rilasciata gratuitamente entro 30 giorni dalla richiesta se sussistono, a giudizio della struttura o del medico certificante, i presupposti temporali richiesti dalla Legge 193/2023 e quelli previsti nei successivi decreti attuativi della medesima Legge con i quali sono indicati, per specifiche patologie oncologiche, termini inferiori di guarigione.

Cancellazione dei dati a tutela della privacy

Il Decreto del Ministero della Salute 05/07/2024 sancisce anche che, ai fini della tutela dei dati personali, l’istanza ed i relativi allegati siano cancellati trascorsi 10 anni.

Inoltre, i soggetti deputati a ricevere la certificazione devono procedere alla sua cancellazione trascorsi 10 anni.

Selezione avversa e Azzardo morale

La Legge 193/2023 così come è scritta può lasciar spazio ad alcuni problemi anche importanti come, ad esempio, la selezione avversa e l’azzardo morale. Ad oggi, i successivi decreti hanno limitato tali problemi solo in parte.

Si ha un problema di selezione avversa quando ci si trova in condizione di asimmetria informativa, ovvero quando, prima della stipula di un contratto/accordo, un soggetto meglio informato sfrutta le informazioni in suo possesso per trarre vantaggio nei confronti di un altro soggetto che non dispone di quelle informazioni.

Una Compagnia di assicurazione ha un problema di selezione avversa se assicura la vita di un cliente senza sapere che è malato o non effettivamente guarito.

Se il problema assume dimensioni importanti può portare ad un incremento dei costi a seguito dell’aumento “anomalo” delle richieste di risarcimento. Di conseguenza i prezzi delle assicurazioni aumentano danneggiando in particolare i clienti, o potenziali tali, meno a rischio che potrebbero anche scegliere di non acquistare un’assicurazione.

La selezione avversa è potenzialmente molto dannosa anche nel mercato del lavoro in quanto può portare alcune persone non idonee ad ottenere posti di lavoro a scapito di altre più adatte.

Nell’azzardo morale, invece, l’asimmetria informativa si manifesta successivamente alla stipula di un contratto/accordo.

In questo caso uno dei contraenti:

- può compiere azioni nascoste, ovvero non osservabili dall’altro contraente;

- può disporre di informazioni a cui l’altro contraente non può accedere;

- pur osservando e conoscendo le azioni dell’altro contraente non è in grado di giudicare se sono appropriate.

Ad esempio, nelle assicurazioni un’azione nascosta si ha quando il contraente di una polizza assicurativa dopo avere firmato il contratto compie azioni spericolate o imprudenti senza che l’assicuratore possa controllarlo.

Qualche altro nodo ancora da sciogliere

Da rilevare che la Legge 193/2023 e i successivi Decreti del Ministero della Salute lasciano ancora alcune perplessità che dovranno essere chiarite.

L’attuale modello relativo al “Certificato di Guarigione” presente nel Decreto del Ministero della Salute 05/07/2024 risulta molto sintetico e privo di riferimenti e non è riportata nessuna linea guida per i medici che devono rilasciare la dichiarazione. Ad esempio, cosa si intende per “ultimo trattamento attivo”? Quale è la documentazione da valutare e quali sono i criteri di valutazione?

In caso di sinistro su una polizza vita, la Compagnia di assicurazione ha la possibilità di chiedere e ricevere il certificato di guarigione e la relativa istanza in modo da poter verificare le informazioni prodotte dal contraente e/o dall’assicurato al medico che ha rilasciato il Certificato di Guarigione?

Inoltre, per quanto riguarda la cancellazione dell’istanza e dei relativi allegati dopo 10 anni, i 10 anni decorrono dalla richiesta o dal rilascio del certificato? E i soggetti deputati a ricevere la documentazione devono cancellarla dopo 10 anni dalla ricezione o trascorsi 10 anni dalla scadenza del contratto oppure … ?

Però, indipendentemente da alcuni punti ancora da chiarire, le nuove disposizioni sono un passo avanti nella parità di trattamento delle persone guarite da patologie oncologiche.

*Daniele Bussola, Membro del Comitato Scientifico di Educazione Finanziaria e Patrimoniale ANCP

© Riproduzione riservata