Parte prima: le finalità del “Rapporto 2024 sui Rischi da catastrofi naturali e di sostenibilità” realizzato da IVASS

di Leandro Giacobbi

Il 22 luglio scorso IVASS ha pubblicato la seconda edizione del “Rapporto 2024 sui Rischi da catastrofi naturali e di sostenibilità”. Il Rapporto annuale ha coinvolto tutte le 92 imprese di assicurazione nazionali operanti nel business danni e vita al 31 dicembre 2022, incluse le rappresentanze di imprese extra UE.

È un documento disponibile per la consultazione sul sito Ivass.it alla voce “Pubblicazioni e Statistiche” e presenta una sezione quantitativa (dati riferiti al 31 dicembre 2022) e una qualitativa (dati aggiornati al 2023), finalizzate a monitorare la materialità sia dei rischi fisici da catastrofi naturali, (connessi ad eventi di natura climatica e ad eventi sismici), sia dei rischi di transizione.

Prima di approfondire in questo primo contributo sul sito di Assinews la finalità del Rapporto, è indispensabile acquisire consapevolezza sul significato di “rischio fisico” e di “rischio di transizione” connessi ad eventi di natura climatica e ad eventi sismici.

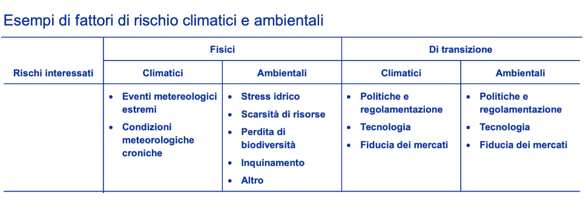

Uno strumento utile, in tal senso, è la “Guida sui rischi climatici e ambientali” del Novembre 2020 della Banca Centrale Europea che precisa che i cambiamenti climatici e il degrado ambientale danno origine a mutamenti strutturali che influiscono sull’attività economica e, di conseguenza, sul sistema finanziario. In particolare:

- il rischio fisico indica l’impatto finanziario dei cambiamenti climatici, compresi eventi metereologici estremi più frequenti e mutamenti graduali del clima, nonché del degrado ambientale, ossia inquinamento atmosferico, dell’acqua e del suolo, stress idrico, perdita di biodiversità e deforestazione. Il rischio fisico è pertanto classificato come “acuto” se causato da eventi estremi quali siccità, alluvioni e tempeste, e “cronico” se provocato da mutamenti progressivi quali aumento delle temperature, innalzamento del livello del mare, stress idrico, perdita di biodiversità, cambio di destinazione dei terreni, distruzione degli habitat e scarsità di risorse. Tale rischio può determinare direttamente, ad esempio, danni materiali o un calo della produttività, oppure indirettamente eventi successivi quali l’interruzione delle catene produttive, pertanto, è strettamente connesso alle coperture assicurative di riferimento;

- il rischio di transizione indica la perdita finanziaria in cui può incorrere un ente, direttamente o indirettamente, a seguito del processo di aggiustamento verso un’economia a basse emissioni di carbonio e più sostenibile sotto il profilo ambientale. Tale situazione potrebbe essere causata, ad esempio, dall’adozione relativamente improvvisa di politiche climatiche e ambientali, dal progresso tecnologico o dal mutare della fiducia e delle preferenze dei mercati. Pensiamo, ad esempio, al futuro passaggio alla mobilità con motori elettrici ed il conseguente abbondono del motore endotermico.

Il Rapporto IVASS, quindi, ha due grandi obbiettivi. Il primo è quello di verificare ogni anno, con una lettura sinottica rispetta all’annualità precedente, quale siano le possibili conseguenze dei rischi fisici e di transizione sulla stabilità finanziaria del settore assicurativo. Il secondo concerne il “ruolo sociale” delle imprese di assicurazione nel favorire la riduzione del divario di protezione e la transizione verso un’economia sostenibile.

Si tratta, quindi, di definire una situazione aggiornata del posizionamento delle assicurazioni operanti in Italia non solo come investitori istituzionali, ma anche come operatori che offrono protezione dai rischi fisici e finanziari connessi alla transizione verso un’economia sostenibile e che possono incentivare l’adozione da parte della propria clientela di comportamenti di prevenzione e mitigazione di tali rischi.

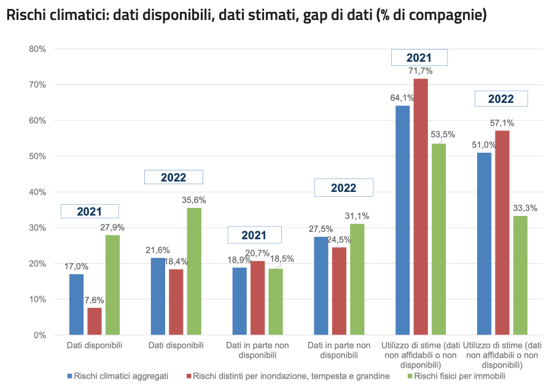

Nel contributo di oggi ci limiteremo ad esaminare la qualità dei dati trasmessi delle imprese di assicurazione che sono riassunti nella Figura 1 del Rapporto, precisando che IVASS ha sottolineato un miglioramento rispetto all’analoga raccolta dati dell’anno precedente.

Le imprese nello specifico hanno comunicato:

- di disporre di dati granulari con sufficiente grado di affidabilità nel 18,4% di casi (7,6% nel 2021) su sinistri, somme assicurate ed esposizioni; tale livello cresce per le coperture assicurative degli immobili (dal 28 al 35,6% delle imprese danni);

- di utilizzare stime quando i dati per singolo rischio non sono affidabili o non disponibili nel 57,1% di casi (71,7% nel 2021); diminuisce anche il ricorso a stime per i dati relativi alla protezione del patrimonio immobiliare (dal 53,5% al 33,3% delle compagnie). In particolare, alcune grandi imprese hanno segnalato l’introduzione di affinamenti di calcolo dei premi medi, anche per la maggiore comprensione delle informazioni da produrre, mentre per le imprese di minore dimensione persistono le criticità;

- di non disporre di dati per i prodotti più vecchi, per i quali le informazioni sui contratti non sono affidabili come quelle afferenti al nuovo business.

Un primo commento è che la percentuale di dati disponibile, seppur in miglioramento. è ancora bassa e questo restituisce un quadro preoccupante per l’obbligo assicurativo per i rischi catastrofali per le imprese sancito dalla Legge di bilancio per l’anno 2024.

Nei prossimi giorni daremo evidenza delle tabelle più rilevanti ed interessati del Rapporto 2024.

© Riproduzione riservata