E’ uscita la terza Nota – a cura di un gruppo di lavoro congiunto di ANIA e Dipartimento di Scienze Economiche e Statistiche dell’Università degli Studi di Napoli Federico II e realizzata nell’ambito delle attività dello Spoke 3 del partenariato esteso Grins – Growing, Resilient, Inclusive and Sustainable – che ha come obiettivo quello di seguire l’andamento delle aspettative dei consumatori italiani attraverso elaborazioni statistiche sui dati raccolti dalla “Italian Survey on Consumer Expectations” (ISCE). L’indagine campionaria investiga le scelte economico-finanziarie dei consumatori e le loro aspettative circa l’andamento futuro di un insieme di grandezze economiche.

A ciascun intervistato viene chiesto di assegnare una probabilità – definita da 1 (“poco verosimile”) a 100 (“molto verosimile”) – relativa al verificarsi nei prossimi 5 anni di una serie di grandi rischi, siano essi di origine naturale, politica o connessi ad innovazioni tecnologiche. Successivamente, viene chiesto ai consumatori di valutare l’impatto economico di questi eventi sull’economia nazionale, sul reddito familiare e sul patrimonio immobiliare, dando sempre una valutazione da 1 (“molto lievi”) a 100 (“molto rilevanti”).

Indici di preoccupazione

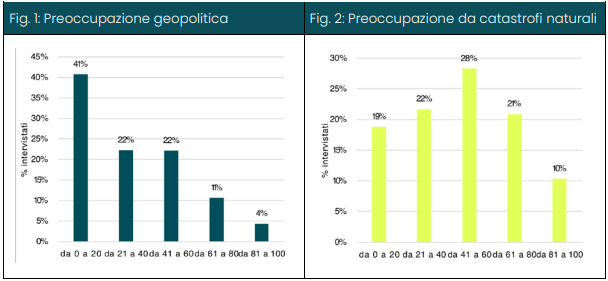

Riguardo agli eventi catastrofici geopolitici (lo scoppio di un conflitto su larga scala con impiego di armi nucleari, la fine della democrazia con conseguente avvento di una dittatura, la fine dell’Unione Europea e il crollo dell’euro), la preoccupazione degli italiani è medio-bassa, attestandosi ad un valore medio pari a 32,8.

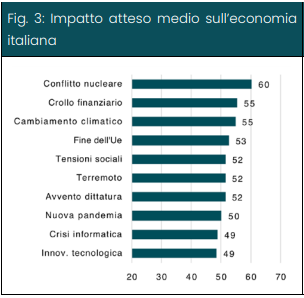

Maggiore preoccupazione mostrano invece gli italiani riguardo al verificarsi di eventi naturali estremi, siano essi connessi al cambiamento climatico (alluvioni, siccità, frane, ecc.) o al verificarsi di forti terremoti. L’indice di preoccupazione per catastrofi naturali si attesta su un valore medio pari a 47,4, indicando una preoccupazione in

media più elevata rispetto agli eventi di carattere geopolitico. Quasi un terzo del campione

ritiene infatti poco probabile il verificarsi, nei prossimi cinque anni, di un evento grave

causato da fattori geopolitici, mentre un intervistato su 10 ritiene molto probabile il verificarsi di un evento naturale estremo.

Conseguenze economiche attese

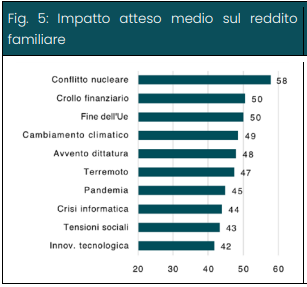

A livello di impatto economico, invece, i consumatori italiani ritengono che un conflitto su larga scala che porti ad una guerra nucleare sia l’evento con il maggiore potenziale distruttivo sull’economia nazionale. Segue un crollo dei mercati finanziari paragonabile a quello del 2008, mentre le calamità naturali legate al cambiamento climatico slittano al terzo posto.

Una innovazione tecnologica dirompente che porti alla perdita di molti posti di lavoro e una crisi informatica che paralizzi le attività del Paese non sono ritenute invece eventi di grande impatto economico.

Non stupisce che l’impatto atteso vari significativamente in base al quintile di reddito, ovvero sia maggiore quanto minore sia il reddito disponibile.

Considerando invece gli impatti economici attesi sul reddito familiare, di fronte ai medesimi eventi catastrofici, al terzo posto troviamo una crisi politica che porti alla fine dell’Unione Europea e al crollo dell’euro (con un impatto medio pari a 50).

In ultimo è stato anche chiesto di valutare l’impatto atteso sul patrimonio immobiliare familiare. L’impatto atteso in seguito a un conflitto su larga scala continua ad essere l’avvenimento che maggiormente preoccupa le famiglie italiane, mentre al secondo e terzo posto troviamo eventi connessi al verificarsi di catastrofi naturali: un forte terremoto (50 punti in media) ed eventi estremi legati al cambiamento climatico (49 punti). Fra quelli con un impatto minore troviamo invece eventi che tendenzialmente non influiscono sul patrimonio immobiliare: una nuova pandemia (36 punti in media), una innovazione tecnologica dirompente (37 punti) e una crisi informatica (37 punti).

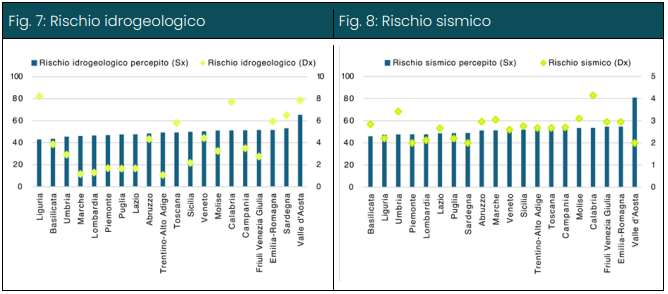

Interessante il confronto pubblicato nella Nota tra il “rischio percepito” e il rischio idrogeologico e sismico reale del territorio italiano.

Come si vede dal grafico, la percezione del rischio idrogeologico è relativamente uniforme su tutto il territorio nazionale e non sia correlata con il rischio effettivo. Ad esempio regioni come Calabria e Liguria sono fra le regioni con una percentuale di popolazione che vive in zone ad elevato rischio idrogeologico, ma la percezione media del rischio non si discosta da quelle di altre regioni meno a rischio. Stessa cosa per il rischio sismico, dove emerge un evidente “gap” tra rischio percepito e rischio reale per Calabria e Umbria.

© Riproduzione riservata