In Italia operano attualmente in regime di stabilimento 94 rappresentanze di imprese europee. Secondo i dati ANIA, di queste 27 operano nel settore vita, 59 nel settore danni,

2 imprese sono multiramo e 6 sono riassicuratori c.d. professionali.

Dal 2004 il numero delle rappresentanze è aumentato di circa il 50%, passando da 63 unità alle 94 del 2023. Si sono per contro più che dimezzate le imprese nazionali e le rappresentanze extra europee, passate da 183 unità nel 2004 a 89 nel 2023.

L’incidenza dei premi raccolti dalle rappresentanze sul totale

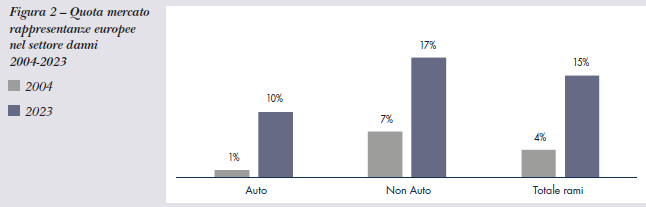

Nella pubblicazione L’Assicurazione Italiana 2023-2024, l’Associazione delle imprese approfondisce il mercato delle rappresentanze di imprese europee stabilite in Italia che hanno sviluppato specificatamente il proprio business nel comparto danni, dal momento che il peso percentuale (in termini di premi) è quasi quadruplicato nel corso degli ultimi venti anni: dal 4% nel 2004 al 15% nel 2023 rispetto al totale complessivo di tutti i premi contabilizzati. Per contro il business vita delle imprese rappresentanze europee ha nel

2023 un’incidenza di circa il 3,5% sul totale dei premi contabilizzati (era pari all’1,3% nel 2004).

All’interno dei rami danni, mentre nel settore auto il peso delle rappresentanze è stato alla fine del 2023 pari al 10% (era appena l’1% venti anni prima), è vicina al 20% l’incidenza negli altri rami danni (il 7% nel 2004).

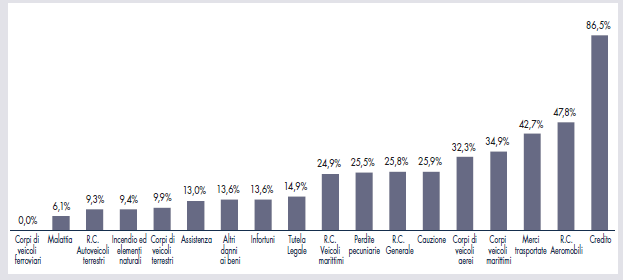

Come emerge dal grafico sottostante, l’incidenza dei premi delle rappresentanze sul totale premi contabilizzati è per alcuni rami superiore al 40%: merci trasportate (42,7%), r.c. aeromobili (47,8%) e credito, per il quale l’incidenza di tali imprese arriva a oltre l’86%. Resta invece ridotta e inferiore al 10% nei rami corpi veicoli ferroviari dove è assente, nel ramo malattia (6,1%), nella r.c. auto (9,3%), nel ramo incendio (9,4%) e nei corpi veicoli terrestri (9,9%).

L’andamento della raccolta premi delle rappresentanze

Le rappresentanze hanno contabilizzato lo scorso anno premi per oltre 6,6 miliardi, in aumento del 14,2% rispetto al 2022. Nel settore auto i premi sono in aumento del 29,3%: i premi RCA crescono del 30,4% (molto più delle imprese nazionali che segnano un +4,3%), i premi CVT si sono incrementati del 28,3%.

Nel comparto non-auto i premi sono aumentati di quasi il 10%. In particolare, il ramo r.c. generale, la cui raccolta da parte di imprese rappresentanze costituisce oltre un quinto del totale settore danni (1.399 milioni), ha registrato alla fine del 2023 un aumento di circa il 7%.

Tra i rami più rappresentativi che contabilizzano oltre 400 milioni si è registrato l’aumento del ramo infortuni (552 mln, +13,1%), del ramo altri danni ai beni (598 mln, +7,4%) e del ramo credito (778 mln, +7,0%).

I premi sono aumentati significativamente nel corso dei venti anni passando da 1,5 miliardi nel 2004 (0,2 miliardi per il settore auto e 1,3 miliardi per il settore non-auto) a oltre 6,6 miliardi alla fine del 2023.

Come emerge dal grafico predominano i premi non-auto, che nell’ultimo anno osservato salgono a 4,9 miliardi (3,6 nel 2010). In aumento anche il comparto auto che raggiunge nell’ultimo anno osservato 1,7 miliardi.

Andamento del combined ratio

Le rappresentanze europee stabilite in Italia hanno visto negli ultimi due anni (2022 e 2023) crescere il combined ratio, dall’84% del 2022 al 91% del 2023), in linea con l’andamento del cr delle imprese nazionali, che presentano tuttavia valori leggermente più alti (dal 91% nel 2022 al 95% nel 2023).

Nel dettaglio per le rappresentanze operanti nel ramo RCA il combined ratio è peggiorato nel 2023 raggiungendo il 101% (era 98% nel 2022), in controtendenza con le imprese nazionali il cui indicatore è diminuito passando dal 102% nel 2022 al 97% nel 2023.

Il combined ratio del ramo CVT invece, seppur in aumento tra i due anni, è rimasto prossimo all’80%, indicando un buon livello di redditività di questo settore. Più elevato e in peggioramento il medesimo indicatore calcolato per le imprese nazionali che sfiora nel 2023 il 100%.

Un peggioramento del c.r. è stato rilevato anche nel comparto non-auto, dove però il livello di rappresentatività delle imprese che hanno partecipato alla rilevazione è prossimo al 55%. L’indicatore, pur aumentando di 7 punti percentuali, resta inferiore al 90%. Leggermente più elevato il livello raggiunto dalle imprese nazionali (93% nel 2023).

I canali distributivi

Anche per quanto riguarda i canali distributivi utilizzati dalle rappresentanze, vi sono notevoli differenze tra il comparto auto, dove prevale di gran lunga il canale agenziale e gli altri rami danni, dove il primo canale è rappresentato dai broker.

I premi dei rami RCA e CVT vengono infatti prevalentemente distribuiti attraverso gli agenti la cui quota è progressivamente cresciuta negli ultimi anni passando dal 58,2% nel 2018 all’80,3% nel 2023; la quota dei broker è progressivamente diminuita nel corso degli ultimi quattro anni osservati passando dal 16,5% nel 2019 al 10,2% nel 2023.

Nel comparto non-auto i broker rappresentano il canale prevalente con una quota mercato stabilmente intorno al 50% (52,3% nel 2023). Più bassa – ma in crescita – la quota relativa al canale agenziale che ha mantenuto nel 2023 lo stesso valore registrato dieci anni prima (35,9%).

© Riproduzione riservata