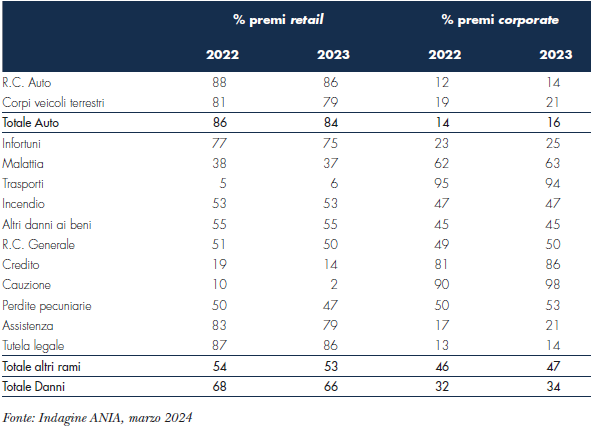

Secondo quanto emerge dall’indagine condotta dall’ANIA sulla ripartizione dei premi dei rami danni in funzione della diversa tipologia dell’assicurato (distinguendo tra rischio individuale o retail e rischio commerciale o corporate), nel 2023 si registra una minore incidenza delle polizze retail (e un conseguente aumento di quelle corporate) all’interno del portafoglio assicurativo delle compagnie italiane.

Come emerge dalla tabella sottostante la variazione è più marcata per i rami credito, cauzione e assistenza (nell’ordine dei 4-8 punti percentuali). Comprensibilmente, i rami del comparto auto (r.c. auto e corpi veicoli terrestri) presentano una clientela fortemente retail rivolgendosi solo in parte alle aziende. In particolare, nella r.c. auto l’86% dei premi sono pagati da individui e famiglie e solo il 14% è relativo alle polizze flotta.

Altri rami con una forte prevalenza dei premi con clientela retail sono il ramo infortuni (75%), assistenza (79%) e tutela legale (86%) ai quali infatti i clienti ricorrono spesso in concomitanza con l’acquisto di una polizza di responsabilità civile auto.

Per contro, tutti i rami che vengono raggruppati nel settore trasporti presentano una percentuale di polizze corporate pari al 94% ma anche i rami credito e cauzione per i quali l’incidenza di questo tipo di polizze è pari rispettivamente all’86% e al 98%.

Il ramo malattia ha quasi due terzi dei premi allocabili a polizze aziendali, trattandosi di coperture fatte dal datore di lavoro come benefit dell’impresa a tutela dei propri dipendenti e collaboratori a completamento della copertura prevista dal sistema sanitario nazionale.

Sostanziale parità nella ripartizione invece nei rami incendio, altri danni ai beni e r.c. generale presentano una sostanziale.

Se si esclude il settore auto per gli altri rami danni si registra una ripartizione appena superiore per i premi retail (53%) rispetto a quelli derivanti dalle aziende (47%).

Nel suo complesso i risultati dell’indagine hanno confermato quanto rilevato lo scorso anno ovvero una netta predominanza della componente retail (66%) rispetto alla componente corporate (34%).

Fonte: ANIA, L’Assicurazione italiana 2023-2024