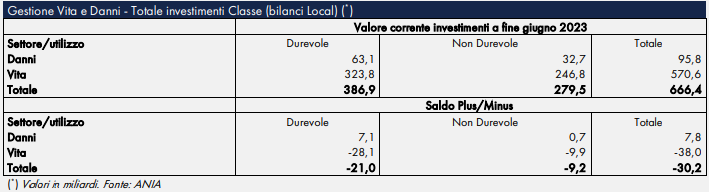

L’ANIA ha elaborato i dati relativi al monitoraggio degli investimenti del settore assicurativo al fine di osservare e valutare gli eventuali effetti delle plusvalenze e minusvalenze latenti sul portafoglio complessivo. L’indagine rileva essenzialmente le varie forme di investimento per le sole polizze di Classe C (si escludono quindi gli investimenti relativi alle polizze linked e ai fondi pensione, cosiddette di classe D). I dati sono valutati secondo i principi contabili nazionali.

I risultati riportati sono stati stimati sulla base di un campione di circa il 90% del settore (in termini di investimenti) e si riferiscono alla totalità del mercato. Alla fine del mese di giugno 2023, il valore corrente dello stock di investimenti per la Classe C superava i 666 miliardi. Di questi, circa l’86% (571 miliardi) è relativo al settore Vita mentre solo il restante 14% è relativo al settore Danni (96 miliardi). Considerando entrambi i settori, circa il 58% è stato impiegato in investimenti di natura durevole mentre il restante 42% in investimenti non durevoli.

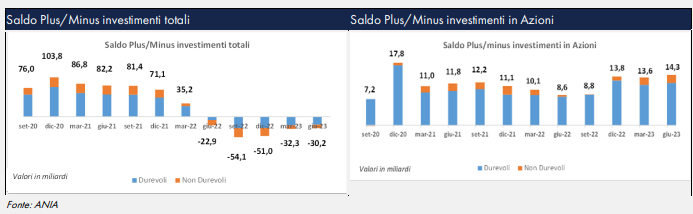

Nel complesso il saldo tra plusvalenze e minusvalenze latenti a fine giugno 2023 è stato negativo e pari a -30,2 miliardi (oltre 100 miliardi in meno rispetto al saldo registrato a fine 2021 ma in miglioramento rispetto a quanto rilevato alla fine di dicembre 2022 quando le minusvalenze nette erano superiori ai 50 miliardi); il settore Danni registrava a fine giugno un saldo positivo di circa 8 miliardi mentre il settore Vita un saldo negativo che sfiorava i 40 miliardi; gran parte del saldo negativo registrato alla fine di giugno è da imputare al comparto obbligazionario (corporate e titoli di Stato) che nel complesso registrava un saldo negativo e pari a circa -45 miliardi. Positivo l’apporto al saldo da parte del comparto azionario che registrava invece un saldo positivo e in crescita.

Andando più nel dettaglio, il grafico successivo relativo agli investimenti in azioni evidenzia appunto come il saldo sia rimasto sempre positivo nei trimestri analizzati; in particolare, dopo una lieve decrescita registrata a partire dalla fine del 2021 che aveva portato il saldo a registrare valori inferiori ai 10 miliardi, da fine dicembre 2022 le plusvalenze nette del comparto azionario hanno sfiorato costantemente i 14 miliardi. Il saldo è per la quasi totalità relativo ad investimenti durevoli.

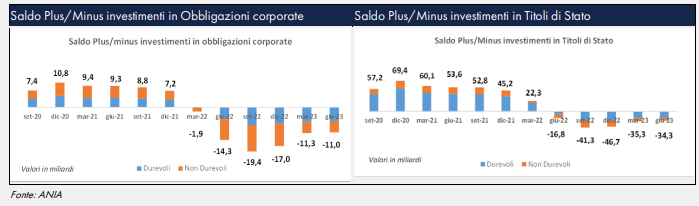

Il saldo del comparto delle obbligazioni corporate è passato invece da 7,2 miliardi di fine dicembre 2021 a -11 miliardi di fine giugno 2023 in linea con quanto rilevato a marzo 2023.

Nel dettaglio, a partire da marzo 2022 il settore abbia iniziato a registrare minusvalenze nette sia sui titoli non durevoli sia su quelli durevoli; in particolare, a fine giugno le obbligazioni corporate non durevoli registravano minusvalenze nette pari a -5 miliardi, mentre le corrispettive durevoli segnavano una minusvalenza netta di -6 miliardi.

Per quanto riguarda i soli titoli di Stato, infine, le plusvalenze nette a fine giugno sono state negative e pari a circa -34 miliardi, -81 miliardi rispetto alla fine del 2021 e in linea con il trimestre precedente. In particolare, si rileva come anche per questo comparto il settore abbia iniziato a registrare minusvalenze nette nel comparto non durevole a partire dalla fine del mese di giugno 2022: sono state pari a -8 miliardi le minusvalenze nette non durevoli di fine giugno 2023, in linea con marzo ma in riduzione rispetto ai trimestri precedenti.

La riduzione dell’ultimo trimestre rispetto a inizio anno delle minusvalenze nette dei titoli di Stato (passate da -46,7 miliardi di fine dicembre 2023 a -34,3 miliardi di fine marzo 2023) è coerente con la lieve riduzione del rendimento del BTP decennale (da 4,66% a 4,07%) che abbinato al decremento meno consistente del rendimento del BUND tedesco a 10

anni, ha determinato un decremento dello spread BTP-Bund che è passato da 212 punti base di fine dicembre 2022 a circa 168 punti base a fine giugno 2023.