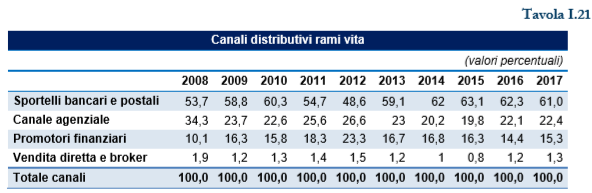

Gli sportelli bancari e postali, sebbene continuano a costituire il canale maggiormente utilizzato nel settore vita, mostrano una leggera tendenza a contrarsi, passando nel triennio dal 63% del 2015 al 61% del 2017.

Si riduce leggermente il peso del canale bancario nella raccolta dei prodotti individuali di ramo I, pari al 68% nel 2017 contro il 68,9% nel 2016, a fronte di una quota maggiore nei prodotti individuali di ramo III, distribuiti dal canale bancario per il 54,6% nel 2016 e il 57,5% nel 2017.

Per i promotori finanziari, la distribuzione dei prodotti vita di ramo I risulta in leggera diminuzione, passando da una quota del 8,1% nel 2016 al 8,0% del 2017, mentre la raccolta premi di ramo III è in riduzione dal 36,8% del 2016 al 32,4% del 2017.

La quota del canale agenziale dei rami vita si incrementa, passando dal 22,1% nel 2016 al 22,4% nel 2017; la variazione è dovuta al calo in valore assoluto degli altri canali, a eccezione delle agenzie in economia per il ramo III.

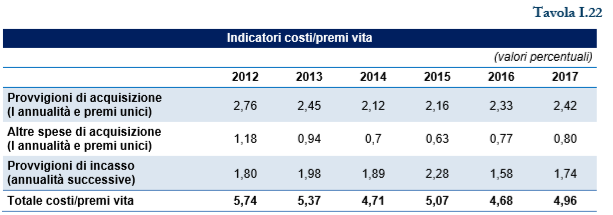

Per i costi del portafoglio diretto italiano, si riscontra un leggero incremento delle provvigioni di acquisto, rapportate ai premi, che conferma la ripresa dell’incidenza partita dal 2016 (tav. I.22; cfr. I.4.5.3 per un dettaglio del rapporto provvigioni su premi per tipo di impresa).

Nell’ultimo anno si incrementano di poco le altre spese di acquisizione rapportate ai premi contabilizzati, dopo il dimezzamento dell’indice tra 2012 e 2015. Tale indicatore include i costi di emissione delle polizze, per le visite mediche se a carico delle imprese, le spese pubblicitarie e gli incentivi alla rete connessi al raggiungimento degli obiettivi di produzione. Sono in ripresa gli oneri per l’incasso delle rate successive dei prodotti a premio annuo nel 2017, come conseguenza della riduzione della produzione soprattutto nei ramo I.

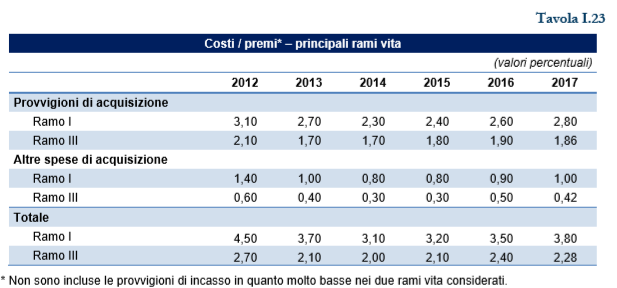

L’incidenza delle provvigioni di acquisto rapportate ai premi è più elevata per le polizze tradizionali rispetto alle unit linked. In termini relativi rispetto al 2016, tali oneri si incrementano per le polizze tradizionali (anche a causa della riduzione dei premi a denominatore rispetto al 2016) mentre per le polizze di ramo III si realizza una modesta riduzione rispetto al 2016.

Fonte: IVASS