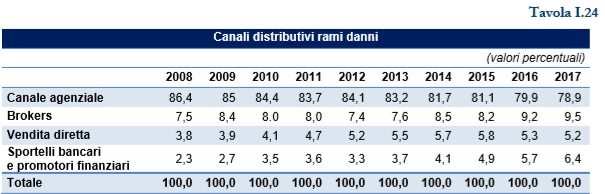

Nel decennio 2008-2017 si osserva la progressiva, anche se lenta, crescita dei canali di vendita diretta, degli sportelli bancari e dei promotori finanziari che hanno eroso la quota del canale agenziale.

La composizione dei canali distributivi dei rami danni (tav. I.24) mostra ancora un’ulteriore decrescita della quota intermediata dal canale agenziale rispetto al 2016 di poco più di un punto percentuale, dal 79,9% al 78,9%, a fronte di modesti incrementi della quota raccolta attraverso i broker, dal 9,2%, al 9,5% e gli sportelli bancari e promotori finanziari, giunta al 6,4% dal 5,7%.

La ripartizione dei costi di distribuzione per il portafoglio diretto italiano (tav. I.25) evidenzia l’invarianza dell’incidenza dei rapporti tra le provvigioni di acquisto e le provvigioni di incasso sui premi contabilizzati tra il 2016 e il 2017. Solo l’incidenza delle altre spese di acquisizione (spese di pubblicità, incentivi connessi al raggiungimento degli obiettivi di produttività e la retribuzione del personale dipendente non commisurata all’acquisizione dei contratti) fa registrare una leggera riduzione nell’ultimo esercizio rispetto al dato 2016.

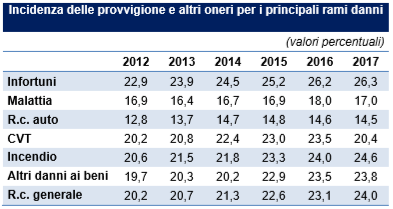

Si riporta (tav. I.26) per il periodo 2012-17, l’incidenza dei costi sui premi per le principali linee di business (raccolta premi 2017 superiore a 2 miliardi di euro). In tutti i principali rami danni si registra un incremento dei costi, tranne che sui comparti malattia e CVT, dove le spese risultano sensibilmente diminuite rispetto al 2016. Si sottolinea, altresì, che nei rami r.c. generale il prelievo si incrementa di quasi un punto percentuale, sebbene la produzione raccolta sia rimasta pressoché invariata rispetto al 2016.

Fonte: IVASS