Nel 2023, come noto, sono aumentati in modo considerevole i riscatti anticipati su contratti vita, fenomeno che, secondo IVASS, è correlato con le caratteristiche finanziarie e il modello di business delle imprese assicurative italiane.

Secondo quanto riporta l’Autority in un contributo di analisi pubblicato nella Relazione sull’attività dell’Istituto nel 2023, i riscatti interessano in misura maggiore le imprese che collocano contratti vita prevalentemente tramite il canale bancario, che commercializzano prevalentemente polizze a vita intera.

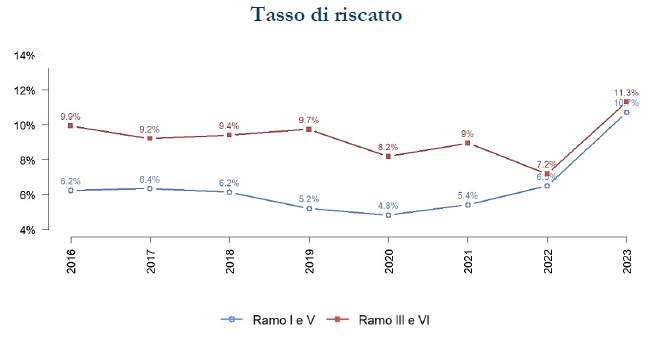

Nel 2023 l’onere per riscatti dei contratti vita è stato pari a 85,1 miliardi di euro, in crescita di ben 31,6 mld rispetto all’anno precedente. I riscatti associati alle polizze rivalutabili di ramo I e V sono cresciuti di 24,3 miliardi, mentre quelli relativi a polizze unit-linked di ramo III e VI di 7,3 miliardi.

In termini relativi, l’indicatore onere per riscatti rispetto alle riserve tecniche di inizio esercizio (tasso di riscatto) è risultato pari al 10,9% (10,7% per le rivalutabili e 11,3% per le unit-linked) a fronte del 6,7% dell’anno precedente. L’ultima volta che tale indicatore aveva superato la soglia del 10% risale agli anni 2011 e 2012 in occasione della crisi del debito sovrano, in cui era risultato rispettivamente pari al 12,5% e 11,5%. Anche nel triennio 2006-2008, durante la crisi dei mutui-subprime, il tasso di riscatto era risultato elevato, rispettivamente pari al 10%, 13,2% e 11,6%.

L’incremento del tasso di riscatto è risultato maggiormente significativo per le imprese che operano prevalentemente attraverso il canale bancario. Per le polizze rivalutabili il tasso di riscatto del canale bancario subisce un incremento di 4,9 punti percentuali contro i 2,5 del canale tradizionale; anche per le unit-linked si osserva il medesimo comportamento con maggiori riscatti di +4,4 punti percentuali per il canale bancario contro +2,7 per quello tradizionale.

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata