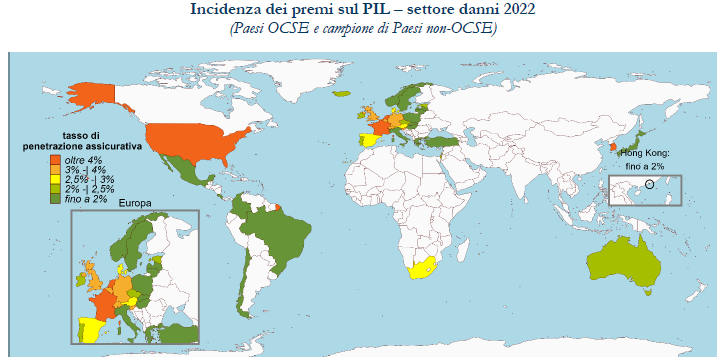

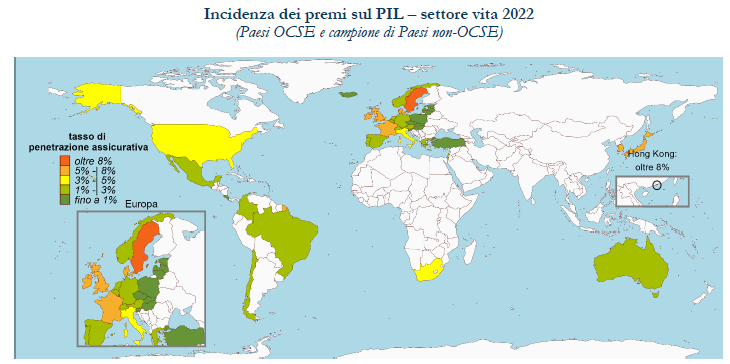

Permane in Italia il gap di protezione rispetto al dato medio OCSE sulla penetrazione assicurativa, pari al 4,3% per i rami vita e al 5,1% per quelli danni.

Lo si legge nella Relazione annuale IVASS pubblicata lunedì scorso.

Nei rami vita la penetrazione assicurativa è elevata in Svezia e in misura di poco minore (oltre il 5%) in Regno Unito, Francia, Giappone; in Italia il valore si attesta sul 4,9%. In Francia, Canada, USA e Corea del Sud sono sviluppati i rami danni mentre in Italia si conferma un basso tasso di penetrazione pari all’1,9%.

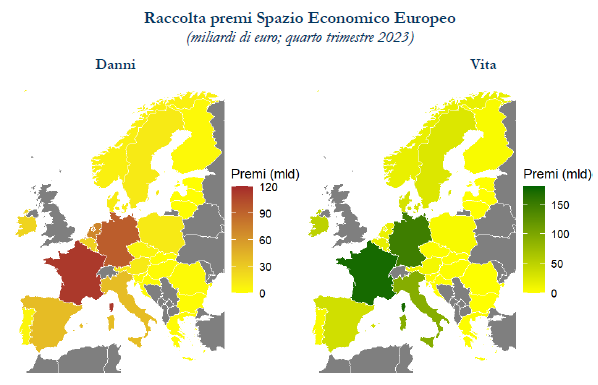

IVASS riporta anche un interessante confronto riguardante i diversi mercati dello Spazio Economico Europeo, dove la raccolta complessiva (gestioni danni e vita) risulta al quarto trimestre 2023 è pari a 1.179,7 miliardi di euro, dei quali 516,3 miliardi dalla gestione danni (+6,7%) e 663,4 miliardi dalla gestione vita (+1,3%).

I maggiori mercati in termini di raccolta premi sono Francia e Germania, rispettivamente con 285,9 e 243,8 miliardi, seguite da Italia (130,9 miliardi), Paesi Bassi (85,9 miliardi) e Spagna (73,9 miliardi).

Nei rami vita l’ordinamento dei Paesi in termini di raccolta premi al quarto trimestre 2023 vede la Francia al primo posto (172,6 miliardi; +2,9%) seguita da Germania (148,3 miliardi; -1,3%), Italia (97,2 miliardi; -3,4%), Irlanda (50,4 miliardi; +3,2%), Spagna (35,2 miliardi; +32,9%) e Lussemburgo (18,9 miliardi; -27,6%). L’incidenza delle riserve vita complessive sul totale passivo è pari all’84% in Italia rispetto alla media europea del 76%, con il 77% in Francia, il 72% in Germania e il 69,7% in Spagna.

La raccolta nei rami danni al quarto trimestre 2023 in Francia è pari a 113,3 miliardi di euro (+6,4%), in Germania a 94,5 miliardi (+6,5%), in Italia a 38,3 miliardi (+7,4%) e in Spagna a 38,7 miliardi (+6,3%). L’incidenza delle riserve danni complessive sul totale passivo è pari al 6,6% in Italia rispetto all’8,1% in Francia, al 14,3% in Germania e al 12,1% in Spagna.

Nei rami danni il combined ratio medio dei Paesi SEE risulta al terzo trimestre 2023 pari al 97%, indicativo di un processo di sottoscrizione mediamente in profitto; per il mercato italiano il combined ratio raggiunge il 97%, allineato alla media europea.

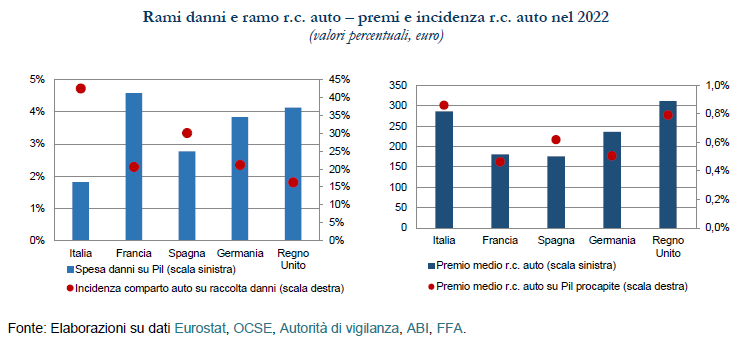

L’incidenza sul PIL della spesa assicurativa per le polizze danni è minima in Italia (1,9%), con un differenziale di 2,5 punti percentuali rispetto alla Francia (4,6%). L’elevata incidenza dei rami auto sulla spesa complessiva della gestione danni in Italia (42,5%) risente del ridotto tasso di penetrazione assicurativa negli altri rami danni. La componente di raccolta del comparto auto relativa alle coperture non obbligatorie è rilevante in alcuni Paesi, in particolare Francia (64%) e Spagna (48%).

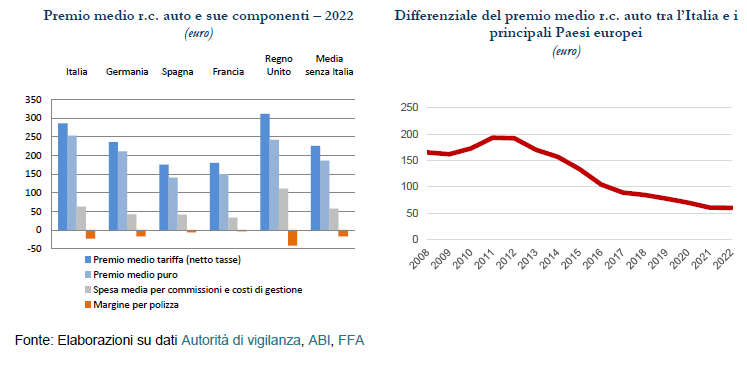

L’incidenza dei costi per commissioni di acquisizione e spese amministrative in rapporto ai premi risulta più elevata negli altri Paesi rispetto all’Italia (25,2% contro 22,1%). I differenziali di premio sembrano legati al costo dei sinistri piuttosto che alla struttura dei costi amministrativi (sottoscrizione dei contratti e liquidazione dei sinistri).

Si rilevano margini di redditività per polizza negativi in tutti i Paesi considerati. In Italia è negativo per -22,8 euro, con un valore massimo in Francia (-3,6 euro) e minimo nel Regno Unito (-41,6 euro). L’aumento del premio puro in Italia (+10%) e negli altri paesi (+9%), unito alla riduzione del premio medio, è alla base della contrazione dei margini.I prezzi medi più elevati per la copertura obbligatoria (premio di tariffa al netto delle tasse) si registrano in Italia (286 euro) e nel Regno Unito (311 euro), mentre in Spagna si osserva il valore minimo (176 euro).

I differenziali tra i Paesi sono anche legati a fattori quali i costi delle riparazioni e i sistemi di risarcimento in caso di lesioni/morte. Il premio puro (in Italia pari a 253 euro a fronte di una media negli altri Paesi di 186 euro) e le spese di acquisizione e gestione (in Italia più elevate di 6 euro) differiscono tra i Paesi. In Italia il premio puro contribuisce al premio medio per l’88,4% rispetto all’82,3% della media.

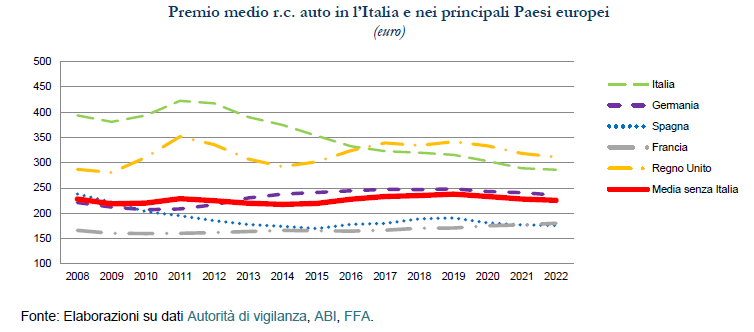

Emerge – come si può vedere dal grafico sottostante – una progressiva riduzione dal 2012 del differenziale in termini di premio medio r.c. auto pagato in Italia rispetto agli altri Paesi, pari a 60 euro nel 2022, in lieve riduzione rispetto al 2021 e in significativo calo rispetto ai 165 euro nel 2008.