Secondo un report di Insuramore, il mercato globale dei Broker sembra essersi ulteriormente consolidato nel corso del 2023 e questa tendenza sembra destinata a continuare nel 2024

Secondo le ultime classifiche e analisi aggiornate da Insuramore, il valore del mercato mondiale dell’intermediazione assicurativa in termini di onorari e commissioni percepite dai Broker è stata di circa 168 miliardi di dollari nel 2023, in crescita rispetto ai circa 151 miliardi di dollari del 2022 su base valutaria costante, pari a un tasso di crescita dell’11,3% circa senza aggiustamento per l’inflazione, ma più vicino al 4,4% come misura aggiustata per l’inflazione.

Nel dettaglio, secondo le stime di Insuramore circa 76,6 miliardi di dollari riguardano l’intermediazione commerciale P&C al dettaglio, 16,5 miliardi di dollari l’intermediazione privata P&C al dettaglio, 54,5 miliardi di dollari l’intermediazione al dettaglio di benefit per i dipendenti e assicurazioni vita e malattia, 7,4 miliardi di dollari l’intermediazione riassicurativa e 13 miliardi di dollari l’intermediazione wholesale (questi dati non tengono conto, tra gli altri elementi, delle attività di MGA/MGU e di agenzie vincolate).

Ciascuno dei segmenti ha registrato un tasso di crescita a due cifre nel corso dell’anno, ad eccezione dell’intermediazione retail nel settore dei benefici per i dipendenti e delle assicurazioni sulla vita e sulla salute; inoltre, senza considerare l’inflazione, i primi 15 gruppi di brokeraggio hanno raggiunto insieme un tasso di crescita aggregato ancora più elevato, pari al 12,3%, sebbene questo sia stato guidato in parte dall’attività di M&A.

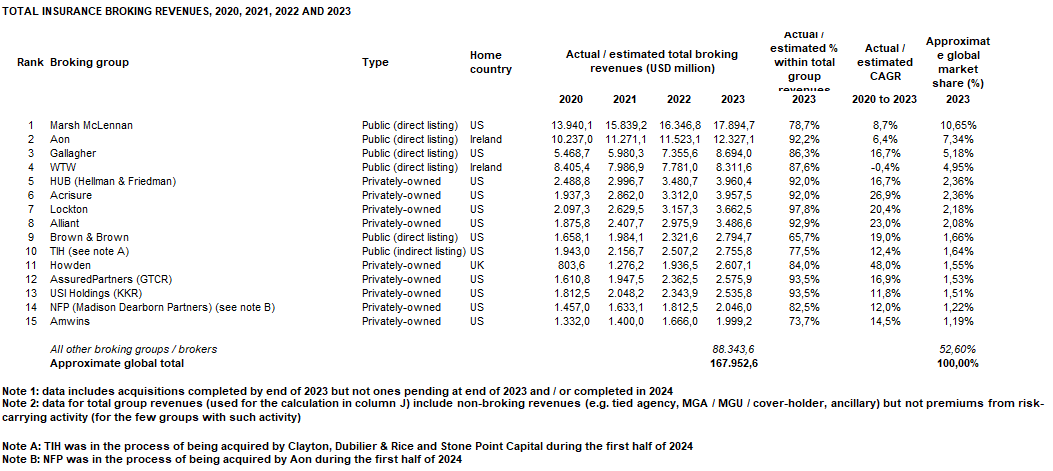

In termini di valore dei ricavi totali dell’attività di brokeraggio a livello mondiale, Marsh McLennan si è classificata al primo posto tra i gruppi di brokeraggio nel 2023, seguita in ordine decrescente da Aon, Gallagher, WTW e HUB. Nel frattempo, i leader in ciascuno dei cinque segmenti di brokeraggio sono stati i seguenti:

– intermediazione al dettaglio di assicurazioni P&C commerciali – Marsh McLennan;

– intermediazione al dettaglio di assicurazioni P&C private – Alliant;

– attività di employee benefits e intermediazione al dettaglio di coperture vita e salute – WTW;

– intermediazione riassicurativa – Aon;

– intermediazione assicurativa all’ingrosso – Amwins.

Complessivamente, Insuramore ritiene che nel 2023 i primi 20 gruppi controllano il 51,9% del totale delle commissioni di intermediazione globale e i primi 300 gruppi l’84,7%. Rispetto alle cifre equivalenti calcolate per il 2022 (rispettivamente 51% e 83,2%), ciò dimostra che si è verificato un certo consolidamento nella struttura del mercato; ciò è dovuto sia all’attività di M&A sia al rafforzamento del dollaro USA rispetto alla maggior parte delle valute globali nel corso del 2023, che ha fatto sì che i gruppi che dichiarano in dollari USA raggiungessero un peso maggiore nella classifica mondiale.

In effetti, tra i primi 300 gruppi, gli Stati Uniti sono la sede principale di 140 di essi (46,7%); dopo gli Stati Uniti in questa misura ci sono la Francia, il Regno Unito, il Canada e la Cina, paesi di origine di rispettivamente 26, 26, 16 e 15 dei maggiori 300 gruppi, mentre il resto del mondo rappresenta i restanti 77 gruppi dell’analisi. Inoltre, la stragrande maggioranza (244, pari all’81,3%) è di proprietà privata, con una o una combinazione di proprietà familiare, proprietà dei dipendenti o private equity.