I risparmiatori europei preferiscono “consumare” con gradualità i frutti del risparmio previdenziale, sotto forma di rendita piuttosto che di capitale.

Le risultanze della survey realizzata da Insurance Europe sulla previdenza, sotto questo aspetto, sono a senso unico, anche se per la verità vanno interpretate perché, almeno in Italia, sono contraddette dai comportamenti effettivi dei risparmiatori registrati nei rapporti

sulla propensione alla rendita dell’ANIA e della Covip.

Dalle risposte ai questionari della ricerca di Insurance Europe emerge che la rendita vitalizia è la prestazione di gran lunga preferita dai risparmiatori europei, scelta dal 46% del campione complessivo. Segue (30% nelle risposte) la scelta di richiedere prelievi flessibili, programmati a intervalli regolari ma per un tempo definito, e da ultimo (24%) viene la decisione di ottenere in un’unica soluzione il capitale accantonato.

Restringendo all’Italia le risultanze del sondaggio, il risultato non cambia sostanzialmente. La rendita rimane al primo posto (43%) nei gradimenti seguita dai prelievi periodici e dal capitale, appaiati con una percentuale di “consensi” del 28% e 29% rispettivamente. Una simile fotografia appare il frutto di scelte razionali. Scegliere la rendita come forma di prestazione ha il vantaggio di coprire normalmente il rischio inflazione, immunizza, come si diceva, dal rischio di longevità, perché è pagata vita natural durante, ma soprattutto

minimizza i rischi “operativi” e comportamentali da parte dei risparmiatori derivanti dalla tendenza al “fai-da-te” e a consumare prima del tempo l’intero capitale accumulato. Insomma, associata a una tassazione favorevole (almeno in Italia), la rendita rappresenta in molti casi la migliore soluzione possibile.

Anche in queste risposte, quindi, dopo l’appetito dichiarato per le garanzie, i risparmiatori esprimono una netta preferenza verso le soluzioni assicurative poiché l’erogazione di rendite, con la copertura implicita dei connessi rischi demografici, è appannaggio esclusivo delle compagnie di assicurazione.

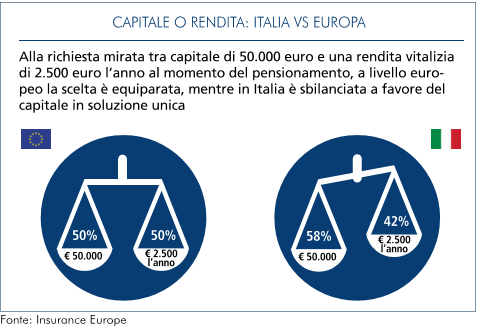

I risultati sulle preferenze rispetto alle diverse forme di pagamento vanno però presi con una certa cautela. Alla specifica richiesta di scegliere tra una rendita di 2.500 euro l’anno per tutta la vita e un capitale una tantum di 50mila euro, a livello europeo le risposte si equiparano, mentre in Italia ci si dirige verso il capitale incassato in soluzione unica. Insomma, di fronte alla scelta vera e propria, gli italiani propendono per riscuotere subito l’intera somma accumulata.

Ancora più contrastanti con l’esito del sondaggio sembrano essere i comportamenti concreti dei risparmiatori. Secondo l’ultimo rapporto della Covip, nel 2018 la gran parte delle prestazioni della previdenza complementare italiana, corrispondenti a 94mila posizioni, sono state erogate sotto forma di capitale e la corresponsione di rendite ha riguardato solo un manipolo di 4mila neopensionati, lo stesso numero dell’anno precedente. Guardando agli importi, la corresponsione di capitali ha raggiunto un ammontare complessivo di 3,4 miliardi di euro a fronte di 712 milioni di euro erogati come rendite, che però comprendono anche i pagamenti sotto forma di RITA (rendita temporanea, ossia capitale liquidato a rate per un tempo definito) e le rendite in pagamento dagli anni precedenti.

A riconciliare, almeno parzialmente, le risposte ai sondaggi con i comportamenti effettivi possono concorrere diverse ragioni. La principale attiene al livello di maturità della previdenza integrativa in Italia, che è ancora agli albori, nonostante sia stata introdotta in maniera generalizzata più di un quarto di secolo fa. Il livello delle adesioni è ancora insufficiente e gran parte dei contribuenti deve ancora avvicinarsi alla conclusione della fase di accantonamento.

Le rendite erogate sono infatti quasi interamente relative a fondi preesistenti, quelli che appunto erano nati in realtà lavorative pionieristiche, prima che la previdenza complementare per tutti fosse introdotta per legge. L’onda lunga della previdenza deve perciò ancora giungere a maturazione e soltanto in quel momento diverrà chiaro se le dichiarazioni d’intenti dei sondaggi si trasformeranno effettivamente in realtà. È comunque significativo che gli attuali contribuenti, almeno nelle risposte ai questionari statistici, lascino intravedere un cambio di rotta nelle intenzioni di puntare di più alla rendita in futuro.

Fonte: ANIA