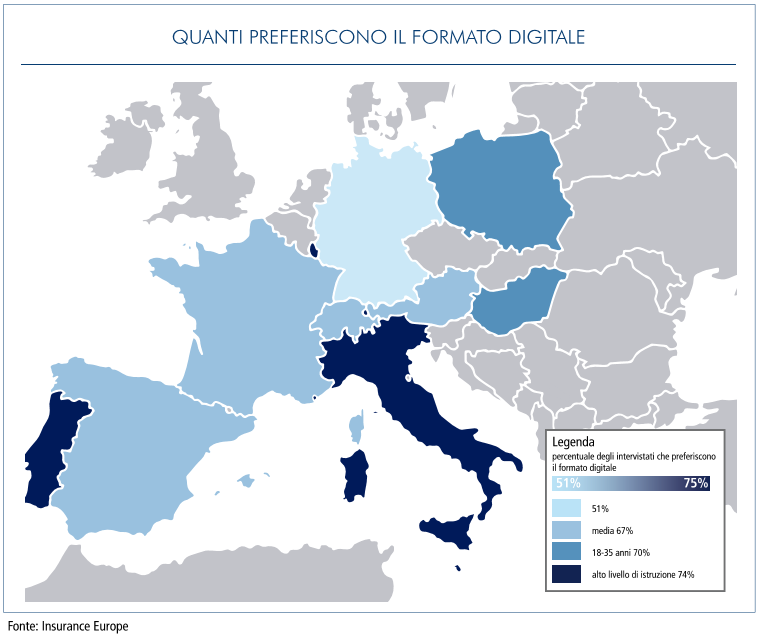

I risparmiatori europei preferiscono essere informati sulla loro previdenza complementare in via digitale.

E’ quanto emerge dalla survey realizzata da Insurance Europe sulla previdenza integrativa in Europa.

I regolatori, assieme ai provider di soluzioni previdenziali, hanno lavorato a lungo per costruire un set di informazioni da fornire obbligatoriamente agli aderenti per consentire loro di comprendere e scegliere il piano pensionistico più adatto. Il tema dell’informazione, prima e dopo la sottoscrizione del piano e al momento di scegliere in che forma ricevere quanto accumulato, ha costituito un capitolo importante dei nuovi PEPP, i Piani pensionistici individuali pan-europei. Naturalmente in questa materia c’è sempre un trade-off: la necessità che le informazioni fornite siano allo stesso tempo complete, di facile lettura e non ridondanti. Cosa che in passato ha fatto fallire molti progetti di trasparenza. Ma come la pensano i diretti interessati, i sottoscrittori? La survey europea è andata alla ricerca, con

specifiche domande, dei bisogni informativi più sentiti dai risparmiatori, sia prima sia dopo aver sottoscritto una forma di previdenza. Queste sono state le risposte.

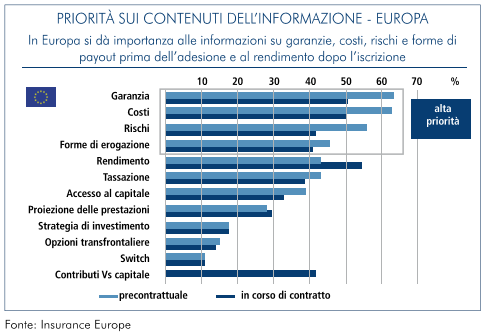

In coerenza con le caratteristiche del piano previdenziale nella fase di accumulo preferite dai risparmiatori, di cui abbiamo parlato in precedenza, le principali priorità dell’informativa da ricevere sono state indicate nella trasparenza sulle garanzie associate alle diverse forme di previdenza complementare, nei costi dei prodotti e nei rischi degli investimenti.

Una volta compiuta la scelta e avviato il piano, entrano in gioco anche altre variabili, come i rendimenti ottenuti in previsione delle prestazioni future.

È interessante notare che le strategie di investimento, come le opzioni a disposizione nel caso di mobilità da un Paese all’altro o, semplicemente, per cambiare gestore – sono le caratteristiche alla base dell’iniziativa di promuovere per legge piani pensionistici individuali per i lavoratori europei – non sono state considerate informazioni prioritarie da ricevere. Sembrerebbe quindi che tali informazioni non siano ancora considerate fondamentali,

in un contesto continentale senz’altro più aperto alla mobilità tra Paesi, che però interessa ancora non molti lavoratori.

Naturalmente, anche nei bisogni informativi pesano le differenze tra Paese e Paese. Ad esempio, in Germania e Francia la richiesta più pressante che i risparmiatori fanno nella fase precontrattuale è quella di essere dettagliatamente informati sui costi (di sottoscrizione, di gestione, di liquidazione delle posizioni) associati alla sottoscrizione di un piano di previdenza complementare. In Italia, invece, c’è maggiore attenzione alla stima sui rendimenti futuri, considerata prioritaria nel 62% delle risposte (rispetto a una media

europea del 43%). È un’attenzione che si manifesta soprattutto nei sottoscrittori di mezza età, tra i 35 e i 50 anni, per i quali diviene la prima necessità informativa (nel 66,4% delle risposte).

Quanto ai costi dei prodotti previdenziali i risparmiatori italiani non mostrano differenze di rilievo rispetto alla media dei loro colleghi europei. Si tratta di una priorità che cresce al crescere dell’età fino ad arrivare al 66,9% delle risposte per gli over 50.

Ma la vera novità nelle risposte date sull’informativa da ricevere sui prodotti previdenziali è sulle modalità più che sui contenuti, con la chiara preferenza per il formato digitale: in media, due terzi dei cittadini europei intervistati ha dichiarato di preferire il digitale al cartaceo, addirittura il 70%, come c’era da aspettarsi, per i più giovani (18-35 anni), e quasi tre quarti nel caso di persone con un livello alto di istruzione. Persino sorprendente è il fatto che l’Italia, in questa speciale classifica, svetta con il suo 74,5 per cento.

Fonte: ANIA