Il listino ospita società con ampio flottante, non protette da patti tra azionisti

o dal voto maggiorato. Causa Covid, i titoli hanno perso anche il 50%. Se le guida un manager abile e operano in un settore con prospettive, sono prede interessanti

di Elena Dal Maso

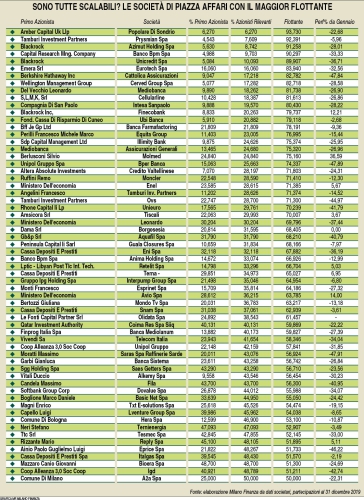

Il 23% delle società di Piazza Affari è scalabile. Il dato emerge dalla Relazione annuale pubblicata da Consob martedì 16 giugno. Lo studio di 100 pagine mette in evidenza che il 77% dei titoli quotati a Milano è blindato, solo la parte restante è -da questo punto di vista- aperta al mercato. MF-Milano Finanza ha verificato quali sono i gruppi che presentano un flottante superiore al 50%, quali sono gli azionisti di riferimento e quali quote possiedono. A questo punto, se non vi sono patti di sindacato forti e se nello statuto non è previsto il voto maggiorato, le società si possono considerare scalabili, ossia se ne può acquisire il controllo lanciando un’offerta. Il periodo sarebbe anche favorevole, visto che il Covid-19 ha piegato l’economia e diversi titoli ora valgono anche la metà rispetto a febbraio. Naturalmente scalabile non significa automaticamente appetibile. Almeno tre le caratteristiche che una società deve possedere per attirare l’interesse, come MF-Milano Finanza ha potuto verificare parlando con vari investitori istituzionali. I quali mettono in cima alle preferenze la presenza di un gruppo di manager forti, con una leadership riconosciuta dal mercato, un’attività con buoni margini di guadagno nonostante il periodo difficile e un settore con prospettive di crescita, meglio ancora se innovativo.

Ma veniamo ai casi concreti. Molte banche commerciali sono caratterizzate per esempio da una proprietà diffusa. La Popolare di Sondrio ha il 93,7% di flottante ma è un caso particolare, perché è ancora un istituto popolare in cui pesa il numero dei votanti, non le quote di capitale. Ma se dovesse passare il progetto di conversione in spa, a quel punto il titolo, che vede nel capitale il fondo attivista Amber con il 6,2%, potrebbe risvegliarsi. Da inizio anno l’istituto ha perso il 22%, contro il -33% per esempio di Banco Bpm.

Anche Unicredit è un istituto a capitale diffuso. I maggiori soci sono (alla data dell’8 giugno 2020) BlackRock al 5,075%, Capital Research con al 5,022%. Norges Bank al 3,011%, Delfin (Del Vecchio) all’1,9%. Il titolo, che ha lasciato sul terreno il 36% da inizio anno, è da tempo considerato predatore più che preda, ristrutturato per un’eventuale fusione in ambito Ue (si è parlato di SocGen e di Commerzbank), quando i tempi miglioreranno. In teoria anche Intesa Sanpaolo è scalabile, con il suo 80% di flottante e la Compagnia San Paolo al 9,88%. Il titolo ha perso il 28% da gennaio e capitalizza 29,4 miliardi. Ma in caso di pericolo (un’opa dall’estero), data la rilevanza del gruppo in Italia, scatterebbe la protezione del governo sugli asset sensibili. Più facile che Intesa resti predatore, infatti sta acquisendo in questi giorni il via libera dalle varie Authority per l’ops su Ubi Banca. Quanto a Mediobanca, che non è un istituto commerciale ma una merchant guidata da un gruppo di manager a partire dal ceo Alberto Nagel, è considerata un titolo interessante e la storia degli ultimi mesi è animata non a caso dell’ascesa nell’azionariato di Leonardo Del Vecchio, poco sotto il 10%, che mira a raddoppiare la quota se avrà il via libera dalla Bce. Il titolo intanto ha perso il 27% da inizio anno.

Molte realtà a proprietà diffusa anche nel risparmio gestito, a partire da Azimut. Timone Fiduciaria, che riunisce il patto di sindacato dei dipendenti, a maggio deteneva il 21%. Tecnicamente la società è scalabile, ma il presidente Pietro Giuliani ha spiegato più volte che in caso di opa ostile la contromossa sarebbe trasferire i consulenti finanziari, cioè il motore della struttura.

Non è questa la situazione di FinecoBank, apprezzata dagli analisti e dal mercato per la sua combinazione tra asset gatherer e piattaforma all’avanguardia nel trading, combinare così l’investimento in autonomia (il suo nome è accostato all’app emergente americana Robin Hood, amata dai piccoli investitori) con il risparmio gestito. Dopo l’uscita di Unicredit dal suo capitale, ora presenta un flottante del 79,7% (BlackRock detiene l’8,833%). Da inizio anno il titolo ha guadagnato il 12,21% e ora la banca guidata dall’ad Alessandro Foti scambia con un rapporto prezzo/utile di oltre 23. Per fare un confronto, il multiplo di Anima holding è molto più basso, 9,25, per 1,44 miliardi di capitalizzazione (circa un quinto di Fineco). A inizio giugno Banco Bpm è salito dal 14,672 al 19,4% nel capitale di Anima. L’istituto guidato da Giuseppe Castagna ha così rafforzato il suo ruolo di socio di riferimento, seguito da Poste (10%), River and Mercantile a.m. (5%) e Norges (3%). In tutto si tratta del 37% e la società resta scalabile.

Nel settore industriale, un titolo interessante (ha ceduto solo il 6% da gennaio) è Prysmian. Il socio di riferimento è la Tip di Gianni Tamburi con il 5%. Il titolo dei cavi tlc ed energia, guidato da Valerio Battista, che ha già portato a termine due importanti acquisizioni da quando si è separata da Pirelli, può beneficiare del programma Ue per la ricostruzione, a partire dalle connessioni 5G. Il 2 giugno il ceo e i top manager hanno comprato azioni per 1 milione di euro. A Piazza Affari è considerata a buon titolo un’osservata speciale, assieme a un altro campione della manifattura come Interpump. (riproduzione riservata)

Fonte: ![]()