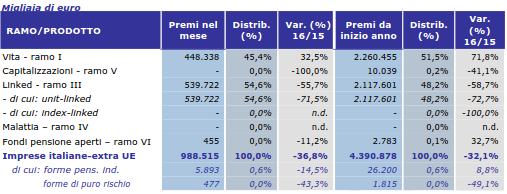

Nel mese di aprile il canale promotori finanziari ha intermediato un volume di nuovi premi pari al 13% dell’intera nuova, registrando un ammontare in discreto calo sia rispetto ai due mesi precedenti sia rispetto allo stesso mese del 2015; da gennaio la nuova produzione del canale ha raggiunto un volume pari a € 4,4 mld, in diminuzione del 32,1% rispetto a quanto collocato nell’analogo periodo del 2015.

I nuovi premi di ramo I hanno rappresentato il 45% del totale mensile distribuito dal canale, registrando una diminuzione rispetto al mese precedente ma un discreto aumento rispetto ad aprile 2015; da inizio anno la nuova produzione afferente a tale ramo ha raggiunto un ammontare pari a € 2,3 mld, il 71,8% in più rispetto all’analogo periodo del

2015.

La parte rimanente (il 55%) dei nuovi affari è costituita essenzialmente da premi di ramo III, esclusivamente di tipo unit-linked, che anche nel mese di aprile osservano un significativo calo rispetto allo stesso mese del 2015; da gennaio tali polizze hanno

raggiunto un importo pari a € 2,1 mld, registrando un portafoglio di nuovi affari più che dimezzato rispetto all’analogo periodo del 2015.

La commercializzazione di polizze di capitalizzazione (ramo V) nel mese di aprile è stata nulla (era stata di appena € 5 mln nello stesso mese del 2015), arrestandosi dunque da inizio anno a un volume di nuovi premi pari a € 10 mln, in diminuzione del 41,1% rispetto ai primi quattro mesi del 2015.

I nuovi premi/contributi relativi a forme pensionistiche individuali (in larga parte prodotti PIP) hanno registrato nel mese di aprile un ammontare in discreto calo sia rispetto ai mesi precedenti del 2016 sia rispetto all’analogo mese del 2015, mentre da gennaio hanno raggiunto un importo pari a € 26 mln, con un incremento dell’8,8% rispetto all’analogo periodo del 2015.

Nel mese di aprile i nuovi premi attinenti a forme di puro rischio sono risultati ancora in calo rispetto all’analogo mese del 2015, raggiungendo nei primi quattro mesi dell’anno un importo di quasi € 2 mln (appena l’1% dell’intera nuova produzione di tali polizze), dimezzato rispetto a quello registrato nell’analogo periodo del 2015. Il 46% di queste forme viene commercializzato in modalità stand-alone (non connesse a mutui o credito al consumo), con volumi in forte calo rispetto a quanto collocato nell’analogo periodo del 2015.

Fonte: Ania Trends