Le sfide poste dal cambiamento climatico e dai crescenti eventi meteorologici estremi ad esso correlati, come tempeste, inondazioni, incendi boschivi e siccità stanno diventando ogni giorno più pressanti. Questi fenomeni stanno diventando sempre più frequenti e intensi, causando enormi danni economici e finanziari alle proprietà e alle attività, con un pesante onere sui bilanci pubblici per i costi di soccorso, aiuto e ripristino.

Lo ha sottolineato il Consigliere IVASS Riccardo Cesari in apertura del suo intervenuto al Convegno “Calamità: nuovi percorsi per la ricostruzione“, organizzato dal Dipartimento Protezione Civile e tenutosi a Roma lo scorso 15 maggio 2024.

Per affrontare questa situazione si impongono interventi come la mitigazione dei rischi e la resilienza. La mitigazione prevede investimenti in infrastrutture resilienti, sistemi di allerta precoce e pianificazione territoriale per prevenire e prepararsi alle calamità naturali. Tuttavia, queste misure da sole non sono sufficienti, poiché la capacità di prevedere esattamente questi eventi rimane limitata.

E’ necessario inoltre sostenere la resilienza e la ripresa dopo un disastro. E per farlo vi sono due opzioni: l’intervento pubblico e l’assicurazione privata, o una combinazione dei due. L’intervento pubblico ripartisce l’onere della ricostruzione tramite le tasse a seguito dell’evento, e – dice Cesari – in qualche misura è sempre necessario, perché non tutti i rischi sono prevedibili o assicurabili e perché, nel caso di eventi significativi, solo la mano pubblica può garantire il coordinamento nelle attività di ricostruzione. Ma ci sono anche inconvenienti in quanto può essere incerto, agire sulla base di valutazioni contingenti e non considerare adeguatamente la prevenzione dei rischi, dal momento che la distribuzione dell’onere fiscale non crea i giusti incentivi per le attività di prevenzione e mitigazione dei rischi.

L’assicurazione privata, d’altra parte, proprio per i suoi meccanismi di funzionamento, ripartisce l’onere in anticipo attraverso i premi assicurativi. Ha vantaggi speculari agli inconvenienti dell’intervento pubblico: è certa, pronta e direttamente commisurata al danno individualmente subito. Poiché il premio dipende dal rischio, se l’assicurazione è ben congegnata, è di incentivo per adottare misure e precauzioni per contenere i danni.

Tuttavia, l’assicurazione privata richiede il sostenimento di adeguate politiche pubbliche, come forme di obbligatorietà, per minimizzare la selezione avversa e le distorsioni percettive che portano a sottovalutare i rischi futuri. Una diffusione adeguata delle coperture assicurative può contribuire a creare una rete di protezione collettiva, incoraggiando gli investimenti in aree a rischio, facilitando la ripresa economica dopo una catastrofe e riducendo il peso sui servizi e le risorse pubbliche.

Il gap di protezione

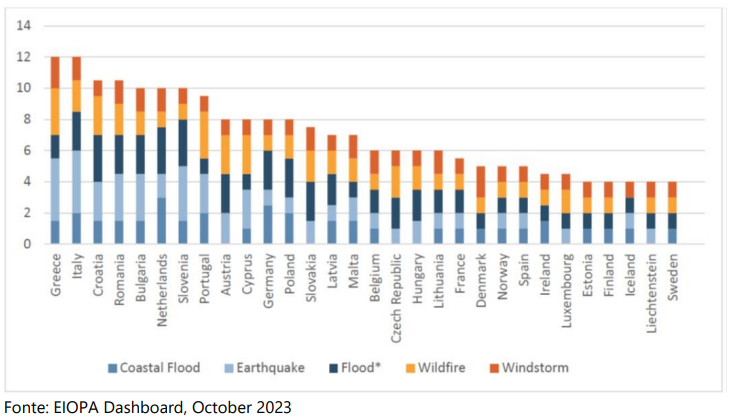

Cesari ha ricordato che a livello europeo meno di un quarto delle perdite dovute a catastrofi climatiche e coperto da assicurazione. Le cose in Italia vanno ancora peggio perché, secondo i dati EIOPA, l’Italia è secondo solo alla Grecia nella classifica dei paesi con più ampio gap tra il rischio di calamità naturale (elevato) e il grado di copertura assicurativa attivato (scarso).

Insurance Protection Gap in Europa

La nuova normativa contro le catastrofi naturali

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata