Sono iniziati a Bruxelles i negoziati tra il Consiglio dell’Unione europea, il Parlamento europeo e la Commissione europea sulla strategia di investimento al dettaglio (RIS), con l’obiettivo di armonizzare le posizioni delle tre istituzioni sul contenuto finale della normativa. Insurance Europe, l’organizzazione di categoria che rappresenta le compagnie di assicurazione e riassicurazione europee, coglie l’occasione per chiedere una semplificazione della bozza di testo.

“L’Europa raccoglierà i benefici di una strategia di investimento al dettaglio semplificata”, afferma, aggiungendo che questa semplificazione dovrebbe aiutare i consumatori ad accedere agli investimenti, proteggendoli e beneficiando di una consulenza adeguata alle loro esigenze. Insurance Europe afferma di sostenere pienamente gli obiettivi della RIS, ma avanza tre proposte su come semplificare il testo.

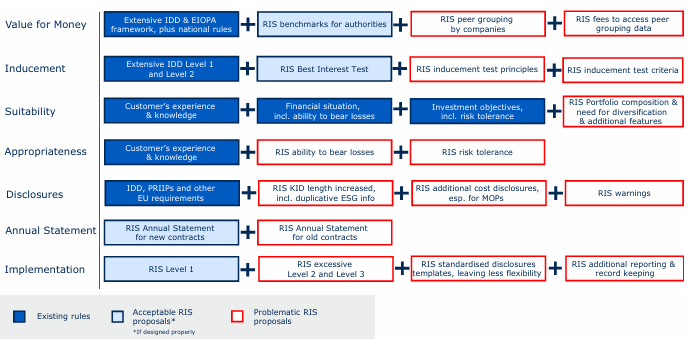

Value for money

Mantenere i benchmark solo per le Authority: aiuterebbe le autorità di vigilanza a monitorare il mercato in modo più efficace, consentendo loro di concentrare tempo e risorse sui prodotti che necessitano di ulteriori controlli. Le autorità di vigilanza utilizzerebbero i parametri di riferimento nazionali, più adatti a monitorare i prodotti distribuiti solo in un mercato, o i parametri di riferimento dell’UE per una migliore supervisione delle attività transfrontaliere.

Questo approccio rispetterebbe la natura flessibile della Product Oversight and Governance (POG) e la libertà degli assicuratori di progettare prodotti e fissare premi. Contribuirebbe inoltre a prevenire il controllo dei prezzi, la standardizzazione dei prodotti e la “corsa al ribasso” del mercato, in cui le compagnie allineano i prezzi a un livello comune, compromettendo la qualità e l’innovazione.

Opporsi al raggruppamento tra “pari” da parte degli operatori di mercato: imporre agli assicuratori e agli intermediari il raggruppamento tra pari significherebbe duplicare i parametri di riferimento e creare inutili pratiche burocratiche, senza alcun beneficio comprovato per i consumatori. Sarà sufficiente per le compagnie un processo di determinazione dei prezzi più formale nell’ambito del POG e documentarlo adeguatamente nei registri del POG per eventuali indagini.

Evitare nuovi obblighi di rendicontazione: Sono già disponibili dati sufficienti nel Packaged Retail and Insurance-based Investment Products (PRIIPs) e Solvency II per consentire alle autorità di effettuare un primo screening del mercato e di effettuare ulteriori controlli, se necessario. L’imminente Punto di accesso unico europeo (ESAP) renderà i dati del PRIIPs KID ancora più facilmente accessibili, senza la necessità di creare una nuova piattaforma di condivisione dei dati. Questa soluzione eviterebbe la presentazione di relazioni e costi aggiuntivi, in linea con gli obiettivi dell’UE di riduzione degli oneri.

Eliminare le competenze di livello 2 sul rapporto qualità/prezzo: Gli atti delegati devono riguardare solo gli elementi non essenziali dell’atto legislativo. Il valore per i soldi è troppo importante per essere delegato al livello 2 e dovrebbe essere concordato nel livello 1. Un’eccessiva dipendenza dal Livello 2 consuma inoltre tempo, capacità amministrativa e risorse delle autorità, distogliendo la loro attenzione da un’efficace vigilanza e monitoraggio del mercato. Il livello 2 aggiunge regole prescrittive che non favoriscono la flessibilità e l’innovazione del mercato.

Non pubblicare i benchmark: La pubblicazione di benchmark creerebbe confusione nel mercato. Potrebbero essere utilizzati o interpretati in modo erroneo dal pubblico, oppure potrebbe innescare una “corsa al ribasso”, spingendo le aziende ad allineare i loro prezzi a un livello comune, a scapito della qualità e dell’innovazione.

Evitare la duplicazione delle valutazioni POG da parte degli intermediari: Gli intermediari non dovrebbero essere tenuti a duplicare la valutazione già effettuata dai produttori, a meno che non aggiungano ulteriori costi di distribuzione. In tal caso, dovrebbero effettuare una valutazione separata di questa parte del costo.

Percorso del consumatore

I consumatori dovrebbero sperimentare un processo di vendita più semplice e avere facile accesso alla consulenza, a canali di distribuzione diversificati e a prodotti assicurativi su misura per le loro esigenze.

Non aggiungere nuove domande ai test di idoneità e di adeguatezza: I nuovi requisiti previsti dal test di adeguatezza allungherebbero ulteriormente un processo di consulenza già molto lungo per i prodotti d’investimento a base assicurativa (IBIP), che spesso richiede oltre 2 ore e più di 14 pagine di domande. Inoltre, le nuove domande non sono adatte ai distributori assicurativi, che di solito sono qualificati e abilitati a fornire consulenza sugli IBIP, non su tutti i tipi di investimenti. I nuovi requisiti del test di adeguatezza – per verificare la capacità dei consumatori di sopportare le perdite e la loro tolleranza al rischio – scoraggerebbero i consumatori dall’investire, soprattutto quelli che cercano un percorso di investimento breve e semplice.

Eliminare il nuovo test sugli incentivi: Renderà più difficile offrire IBIP, consulenza e altri servizi di distribuzione. Si aggiungerebbe al solido quadro della IDD sui conflitti di interesse e al nuovo test del miglior interesse, che forniscono sufficienti garanzie.

Aggiungerebbe ulteriori oneri, maggiori registrazioni, duplicazioni di informazioni e sovrapposizione di requisiti POG, limitando in ultima analisi il pagamento degli incentivi. Inoltre, gli Stati membri hanno la possibilità di limitare o proibire il pagamento di incentivi nei rispettivi mercati – e tale opzione dovrebbe essere mantenuta.

Sarebbe impegnativo per gli assicuratori, con requisiti troppo rigidi e inadatti che mescolano in modo inappropriato norme IDD modificate in modo inappropriato con i contenuti della Direttiva sui Mercati degli Strumenti Finanziari (MiFID) II, concepita per i prodotti di puro investimento.

In particolare: il principio (a) imporrebbe lo stesso livello di incentivo per ogni tipo di prodotto, mentre i prodotti sono diversi, così come il livello di servizio e di assistenza fornito ai consumatori. Il criterio (d) introdurrebbe un divieto sui bonus, che è eccessivo se si considerano le altre tutele che si applicano alla IDD (ad esempio il nuovo test del miglior interesse).

Garantire che il test del miglior interesse sia adatto a tutti i canali e prodotti assicurativi: Il criterio (a) non dovrebbe richiedere una “gamma adeguata” di prodotti. Molti distributori assicurativi (es. agenti vincolati, dipendenti, piccole compagnie assicurative) non sono in grado di soddisfare questo requisito, in quanto offrono un numero limitato di IBIP personalizzati per le esigenze specifiche dei consumatori. Costringerli ad ampliare la gamma di prodotti aumenterebbe i costi di conformità o li farebbe uscire dal mercato, riducendo la concorrenza e limitando la scelta dei consumatori.

Il criterio (b) deve tenere in debita considerazione le caratteristiche qualitative dei prodotti assicurativi (ad esempio, le garanzie finanziarie, copertura del rischio biometrico), in quanto elementi fondamentali per soddisfare le esigenze dei consumatori.

Il criterio (c) deve essere eliminato. Raccomandare il prodotto più economico non tiene conto del fatto che, in ambito assicurativo, meno costoso non significa necessariamente migliore, in quanto potrebbe comportare una minore copertura, una minore protezione e minori benefici. In questa idea, il requisito proposta nel test di adeguatezza “di non considerare idoneo un prodotto che contenga caratteristiche aggiuntive che non sono necessarie per gli obiettivi del consumatore” dovrebbe essere cancellato.

Eliminare il livello 2 per gli incentivi e per il test del miglior interesse: Gli atti delegati devono riguardare solo gli elementi non essenziali dell’atto legislativo. Gli incentivi e il nuovo test del miglior interesse sono proposte fondamentali che devono essere definite nel livello 1 e non rimosse dal dibattito politico. La possibilità di sviluppare ulteriormente la conformità degli incentivi e i criteri del test del miglior interesse al livello 2 potrebbe

diventare un mezzo per limitare ulteriormente il pagamento degli incentivi a livello europeo e ostacolare l’accesso alla consulenza e agli investimenti.

Semplificare e migliorare l’informativa

I consumatori sono già sommersi da 339 informazioni precontrattuali basate sulle norme UE per gli IBIP verdi. I RIS rappresentano un’opportunità unica per affrontare il sovraccarico di informazioni.

Ridurre il numero di informazioni e dati forniti ai consumatori per aiutarli a concentrarsi sulle informazioni essenziali: evitare nuove avvertenze per prodotti rischiosi e complessi e l’avviso di comprensione; mantenere l’attuale approccio PRIIPs KID per i prodotti multi-opzione (MOP); Eliminare l’obbligo di informare i consumatori su “come gli IBIP raccomandati tengano conto della diversificazione del portafoglio del cliente”; Opporsi al “dashboard ESG” nel KID PRIIPs; Garantire che il PRIIPs KID sia pubblicato solo sul sito web del produttore; Concentrare le informazioni sul costo totale alla fine del periodo di detenzione raccomandato (RHP) nella sezione “Quali sono i costi?” del KID PRIIPs; Evitare periodi di tempo intermedi nella sezione “Quali sono i rischi e cosa potrei ottenere in cambio?” del PRIIPs KID.

Migliorare le informazioni, rendendole più coinvolgenti e adatte allo scopo: Assicurarsi che il dashboard “Prodotto in sintesi” mostri chiaramente sia le garanzie finanziarie che le prestazioni assicurative; Evitare il livello 2 su un formato standardizzato per le informazioni precontrattuali e la dichiarazione annuale; Applicare la dichiarazione annuale solo ai nuovi contratti; Opporsi allo strumento di confronto online dei PRIIP; Chiarire l’esclusione di tutte le rendite immediate dall’ambito di applicazione dei PRIIP; Assicurarsi che la terminologia RIS sia adatta all’assicurazione.