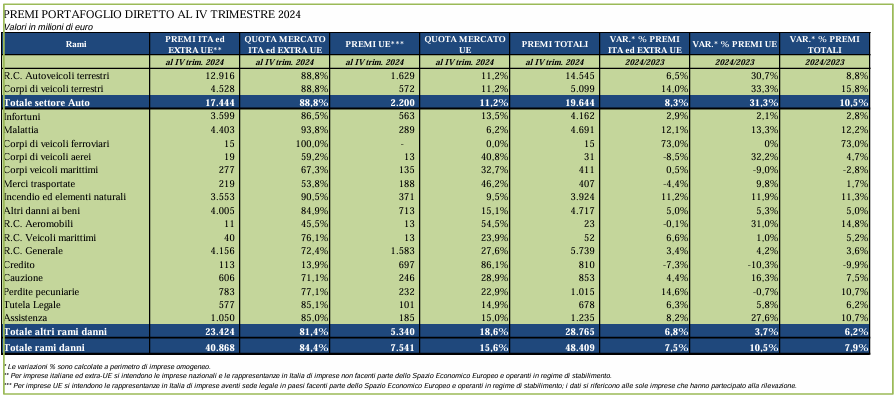

Alla fine del 2024 i premi totali dei rami danni sono saliti a 48,4 mld, in aumento del 7,9% rispetto alla fine del 2023, quando il settore aveva registrato una crescita del 7,7%. Continua il trend positivo del settore, che ha registrato – secondo quanto riporta ANIA – la sedicesima variazione trimestrale positiva consecutiva.

La performance è ascrivibile sia allo sviluppo del settore Non-Auto che ha registrato una variazione positiva del 6,2% sia del settore Auto (+10,5%) per effetto soprattutto della crescita dei premi del ramo Corpi veicoli terrestri (+15,8%) e, in parte, anche dei premi del ramo R.C. Auto (8,8%).

Nel dettaglio, nel comparto Auto l’incremento è stato dell’8,8% per i premi del ramo R.C. Auto e del 15,8% per i premi del ramo Corpi veicoli terrestri. La crescita del ramo R.C. Auto è coerente sia con l’aumento del numero dei veicoli assicurati (si stima che nel 2024 questi siano cresciuti dell’1,7% rispetto al 2023) sia con la crescita del premio medio rilevato da IVASS (sulla base dei dati disponibili a dicembre, l’aumento medio dei premi per l’anno 2024 è stato pari al +6,9%).

A sua volta la crescita del premio medio del ramo R.C. Auto è essenzialmente legata secondo ANIA all’andamento del costo dei sinistri, che ha risentito in modo significativo del rialzo dell’inflazione osservato a partire dai primi mesi del 2022. Si veda su questo tema gli approfondimenti pubblicati nei giorni scorsi sul nostro sito (RC Autovetture 2024 sotto la lente: IPER IVASS e ANIA Trends tirano le prime conclusioni;R.C. MOTOCICLI E CICLOMOTORI 2024 SOTTO LA LENTE; DINAMICHE DEI PREMI RCA: AUMENTI E INCREMENTO DEI COSTI DEI SINISTRI; Dinamiche dei premi RCA: andamento della redditività e aumento dei premi).

Il ramo Corpi veicoli terrestri, con 5.099 mln di raccolta premi a fine dicembre 2024, è cresciuto del 15,8% rispetto all’anno precedente, a conferma di quanto registrato alla fine dei primi tre trimestri del 2024 (+15,3% alla fine di marzo, +15,2% alla fine di giugno e + 17,0% alla fine di settembre). Tra i fattori che potrebbero aver contribuito a questa crescita vi sono i possibili adeguamenti tecnici delle tariffe della garanzia furto, in risposta all’aumento significativo del fenomeno negli ultimi due anni, e quelli delle coperture per eventi naturali e cristalli, resi necessari dalla crescente frequenza di calamità naturali in Italia, che ha determinato anche un aumento del costo della riassicurazione per le imprese. In parte, ha inciso anche la crescita delle nuove immatricolazioni, aumentate nel 2024 di circa il 2% su base annua, secondo i dati ACI.

Per quanto riguarda gli altri rami danni, la crescita complessiva registrata a fine 2024 è stata del 6,2%. Questo incremento è stato trainato dai principali rami assicurativi in termini di raccolta premi:

- R.C. Generale: 5,7 miliardi di euro di premi, in crescita del 3,6%;

- Malattia: circa 4,7 miliardi di euro di premi, con un aumento del 12,2%, confermando il trend positivo degli ultimi trimestri;

- Altri danni ai beni: 4,7 miliardi di euro di premi, in crescita del 5,0%;

- Infortuni: 4,2 miliardi di euro di premi, con un incremento del 2,8%;

- Incendio: circa 3,9 miliardi di euro di premi, in aumento dell’11,3%.

Forte anche la crescita dei rami Corpi veicoli ferroviari (+73,0%) e R.C. Aeromobili (+14,8%). I premi del ramo Credito risultano in contrazione (-9,9%).

Le rappresentanze di imprese con sede legale nei paesi europei nel corso del 2024 hanno contabilizzato premi per 7,5 miliardi, in aumento del 10,5% (+10,9% alla fine di settembre 2024) rispetto a quanto rilevato nel 2023. Il peso percentuale dei premi contabilizzati dalle rappresentanze di imprese europee rispetto al totale è stato del 15,6%; in particolare, nel settore Auto il peso è stato dell’11,2% mentre negli altri rami danni di quasi il 19%. Per alcuni rami tale quota è stata superiore al 40%: Corpi veicoli aerei (40,8%), Merci trasportate (46,2%), R.C. aeromobili (54,5%) e Credito, per il quale l’incidenza di tali imprese superava l’86%. È rimasta invece particolarmente ridotta e inferiore al 10% nei rami Corpi veicoli ferroviari dove è assente, Malattia (6,2%) e

Incendio (9,5%). La raccolta del settore Auto è risultata in aumento del 31,3% in linea con quanto rilevato negli ultimi trimestri del 2024. Sono cresciuti in modo pronunciato sia i premi R.C. Auto (+30,7%) sia quelli del ramo Corpi veicoli terrestri (+33,3%). I premi del comparto Non Auto sono aumentati del 3,7%. In particolare, il ramo R.C. Generale, la cui raccolta da parte di imprese rappresentanze (circa 1,6 miliardi) costituisce circa un terzo del totale, ha registrato un aumento del 4,2% a fine dicembre 2024. Tra i rami più rappresentativi che hanno contabilizzato oltre 500 milioni si è registrato l’aumento del ramo

Infortuni (563 mln, +2,1%), del ramo Altri danni ai beni (713 mln, +5,3%) ma la diminuzione del ramo Credito (697 mln, -10,3%).

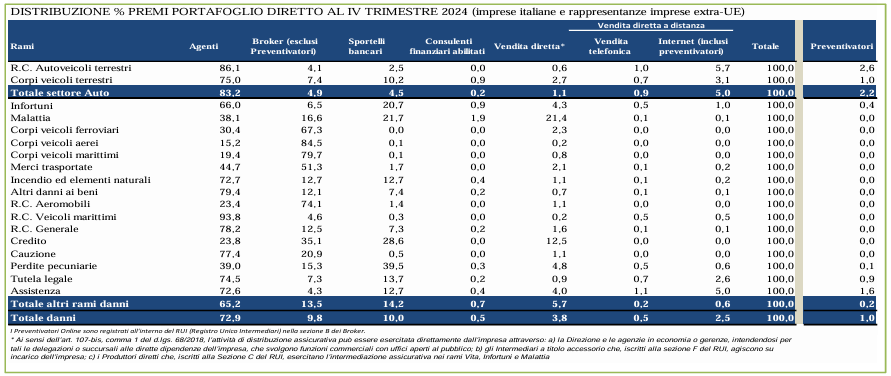

Gli agenti si confermano il principale canale distributivo

Relativamente alle imprese italiane ed extra U.E., il principale canale di intermediazione in termini di market share si è confermato il canale agenziale, con una quota del 72,9%, come a fine 2023. In particolare, i rami nei quali il canale agenziale è risultato più sviluppato sono R.C. Veicoli marittimi (93,8%), R.C. Auto (86,1%), Altri danni ai beni (79,4%), R.C. Generale (78,2%), Cauzione (77,4%), Corpi veicoli terresti (75,0%), Tutela legale (74,5%), Incendio (72,7%) e Assistenza (72,6%).

Gli sportelli bancari si sono confermati come il secondo canale distributivo del settore Danni, con una quota di mercato del 10,0%, in tendenziale crescita negli ultimi anni; il canale bancario è stato maggiormente coinvolto nella commercializzazione dei premi del ramo Perdite pecuniarie (39,5%), Credito (28,6%), Malattia (21,7%) e Infortuni (20,7%). Hanno rivestito tuttavia un ruolo importante (e in crescita) anche nei rami Tutela legale

(13,7%), Incendio e Assistenza (12,7%).

I broker hanno rappresentato il terzo canale di distribuzione dei premi danni con una quota pari al 9,8%. I rami in cui l’intermediazione dei broker è stata molto rilevante sono risultati i Corpi veicoli aerei (84,5%), Corpi veicoli marittimi (79,7%) e R.C. Aeromobili (74,1%), Merci trasportate (51,3%), Credito (35,1%) e il ramo Cauzione (20,9%).

Come noto la quota di mercato dei broker è sottostimata, in quanto non considera una parte importante di premi (valutata per il totale danni, nel 2023, in 24,5 punti percentuali) che tali intermediari raccolgono ma che presentano alle agenzie, anziché direttamente alle imprese. Assumendo che questa incidenza sia applicabile anche a fine 2024, la quota degli agenti per il totale settore danni scenderebbe a 48,4% mentre quella dei broker salirebbe a 34,3%.

La vendita diretta nel suo complesso (comprensiva della vendita a distanza, telefonica e Internet) a fine 2024 ha registrato un’incidenza del 6,8% (8,2% a fine 2023). Facendo riferimento alle singole modalità di distribuzione della vendita diretta, è risultato che le agenzie in economia, gli intermediari a titolo accessorio che operano su incarico dell’impresa e i produttori diretti, hanno pesato per il 3,8% (4,8% un anno prima), mentre

per il 2,5% il canale internet (2,8% a fine 2023); la quota relativa ai premi veicolati attraverso i preventivatori online è risultata in lieve calo e pari all’1,0%; in particolare nel settore Auto tale quota è stata pari al 2,6% mentre più bassa e pari allo 0,2% è quella relativa agli altri rami danni. In particolare, i rami in cui, anche se marginalmente, si è fatto ricorso da parte degli assicurati all’utilizzo di preventivatori online sono stati l’Assistenza (1,6%), la Tutela legale (0,9%), gli Infortuni (0,4%) e le Perdite pecuniarie (0,1%).

Relativamente alle rappresentanze di imprese U.E. i principali canali di distribuzione sono stati gli agenti e i broker con una quota rispettivamente pari a 51,2% e a 37,1%. In particolare, nel settore Auto è stato quello agenziale il canale distributivo più utilizzato, con

una quota dell’84,6%, mentre negli altri rami danni è risultato essere quello dei broker (49,4%). Gli sportelli bancari sono il terzo canale di vendita con una quota del 4,8% (1,7% nel settore auto e 6,0% nei restanti rami). Risulta nel complesso pari a 5,4% la quota della vendita diretta.