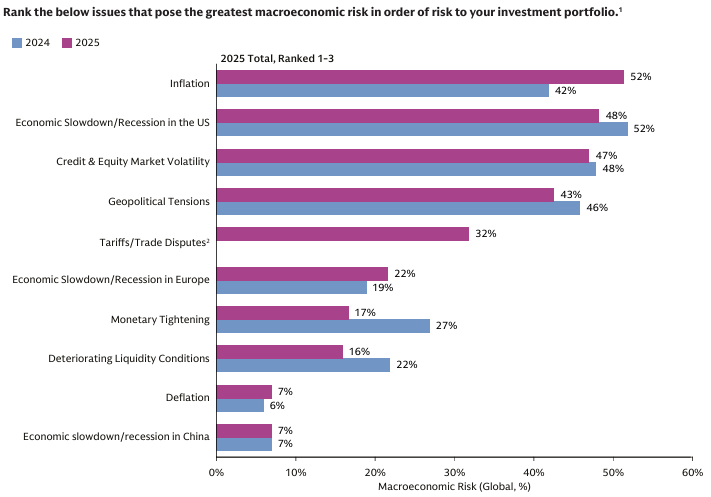

Secondo il 14° sondaggio annuale di Goldman Sachs Asset Management (“The Great Pivot”) l’inflazione (52%), il rallentamento/recessione economica degli Stati Uniti (48%), la volatilità del credito e dei mercati azionari (47%), le tensioni geopolitiche (43%) e le controversie tariffarie/commerciali (32%) sono le principali preoccupazioni dei gestori degli investimenti e dei CFO delle assicurazioni di tutto il mondo. In particolare, il potenziale impatto dell’inflazione sui portafogli è di nuovo in cima alla lista dei rischi di investimento globali.

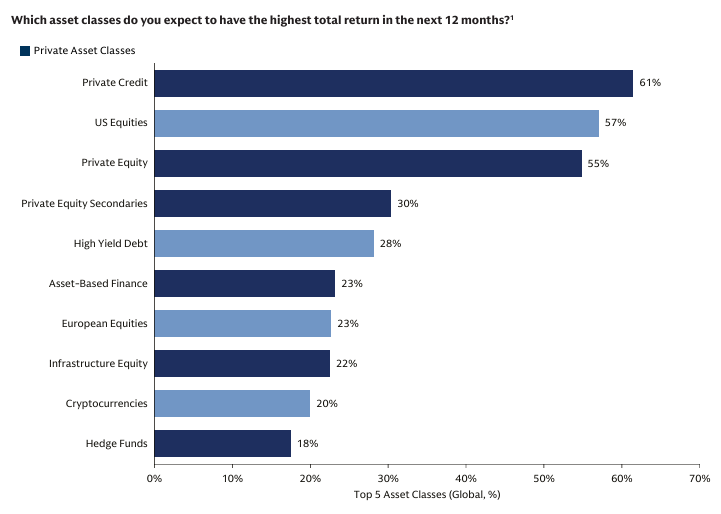

Alla domanda su quali asset class offriranno il maggior rendimento totale nei prossimi 12 mesi, gli assicuratori si sono mostrati ottimisti sugli asset privati: il credito privato (61%) è in cima alla lista per il secondo anno consecutivo. Seguono Azionario statunitense (57%), Private Equity (55%), Private equity secondaries (30%) e il debito high yield (28%). Nel reddito fisso, invece, il 35% degli assicuratori prevede di aumentare il rischio di duration nel 2025, in calo rispetto al 42% di un anno fa.

“Il mercato del private credit ha subito una trasformazione significativa nell’ultimo decennio”, ha dichiarato Matt Armas, Global Head of Insurance di Goldman Sachs Asset Management. “Ci aspettiamo che questa espansione continui anche nel 2025. In questo contesto, le compagnie assicurative avranno ampie opportunità per diversificare i propri portafogli di direct lending, perseguendo al contempo interessanti rendimenti corretti per il rischio”.

La maggior parte degli assicuratori si aspetta rendimenti positivi per l’indice S&P 500 nel 2025 (83%). Tuttavia, dopo aver registrato guadagni del 25% nel 2024 e del 26% nel 2023, le previsioni di quest’anno sono più moderate: Il 50% prevede che l’S&P 500 registrerà un rendimento compreso tra il 5 e il 10%, mentre solo il 15% degli intervistati stima un rendimento nel range del 10-20%.

Nel del reddito fisso, il 35% degli assicuratori prevede di aumentare il rischio di duration nel 2025, in calo rispetto al 42% dell’anno precedente. Questo cambiamento suggerisce un cauto ottimismo sul fatto che il contesto dei tassi di interesse rimarrà favorevole per gli investitori alla ricerca di rendimento.

I cambiamenti nell’asset allocation puntano verso gli investimenti privati

L’ottimismo per gli asset privati spinge molte compagnie assicurative ad aumentare le proprie allocazioni in questo segmento:

· 58% nel private credit

· 40% nel private debt di tipo investment-grade

· 36% nell’ asset-based finance

· 32% nel debito infrastrutturale

· 29% nel private equity

Al contempo, solo il 17% degli assicuratori prevede di incrementare la propria allocazione nell’azionario statunitense, e ancor meno (10%) nelle azioni europee.

Le sinergie operative e le economie di scala sono state individuate dal 68% degli intervistati come i principali fattori trainanti dell’aumento delle operazioni di M&A nel settore assicurativo. Inoltre, l’adozione crescente dell’Intelligenza Artificiale (IA) per migliorare le inefficienze potrebbe fungere da catalizzatore per accelerare ulteriormente questo processo: il 90% degli assicuratori sta già utilizzando o sta valutando l’implementazione dell’IA (in aumento rispetto all’80% nel 2024), l’81% di quelli che pianificano di adottare questa tecnologia ritiene che il suo principale vantaggio sia la riduzione dei costi operativi.

“Man mano che la tecnologia dell’intelligenza artificiale evolve e migliora, avrà senza dubbio un impatto duraturo sulle compagnie assicurative a livello globale”, ha aggiunto Armas. “Alcuni miglioramenti andranno a vantaggio della sottoscrizione del rischio e dell’efficienza operativa, fattore che potrebbe avere implicazioni più ampie per il settore, mentre le aziende si confrontano con opportunità e sfide in continua evoluzione”.