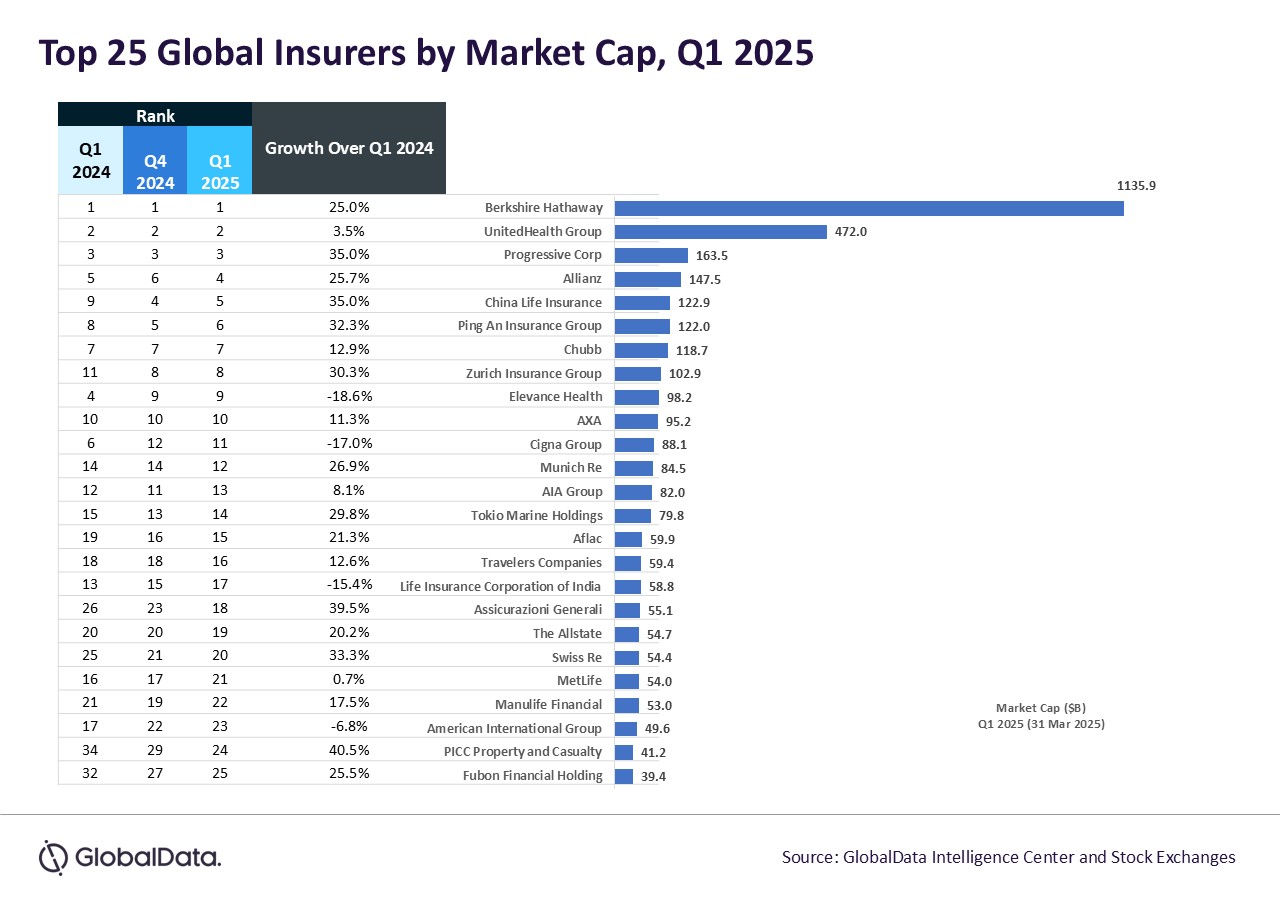

La capitalizzazione di mercato aggregata dei primi 25 assicuratori globali è cresciuta del 17% a 3,5 trilioni di dollari su base annua nel primo trimestre 2025. Secondo GlobalData la maggior parte dei titoli ha registrato una forte crescita nel primo trimestre, beneficiando dell’aumento dei prezzi dei premi in presenza di tendenze inflazionistiche, di un miglioramento dei redditi da investimento grazie all’aumento dei tassi di interesse e di una performance assicurativa favorevole dovuta al minor numero di eventi catastrofici su larga scala nel periodo.

“Il settore assicurativo globale ha mostrato segni di ripresa all’inizio del 2024, con gli assicuratori del ramo danni e infortuni che hanno attuato aumenti dei premi per contrastare l’inflazione e l’aumento dei sinistri dovuti a calamità naturali, mentre gli assicuratori del ramo vita hanno continuato ad adattarsi al cambiamento del contesto dei tassi di interesse. Il settore ha accelerato gli sforzi di trasformazione digitale attraverso investimenti in AI e automazione, ha ampliato le offerte assicurative parametriche per i rischi climatici e si è concentrato sul miglioramento della customer experience”, commenta Murthy Grandhi, analista dei profili aziendali di GlobalData.

Le azioni di PICC P&C, la più grande compagnia di assicurazione danni della Cina continentale, hanno registrato una notevole crescita del 40,5% del valore di mercato nel periodo in esame, grazie ai solidi risultati dell’esercizio 2024 ottenuti grazie all’ottimizzazione strategica della struttura assicurativa dei veicoli a motore, con una quota di mercato del 38,8% nell’assicurazione dei veicoli a motore per uso domestico, unita a un’accelerazione della crescita nei segmenti assicurativi non legati ai veicoli a motore e a una maggiore efficienza operativa grazie a una gestione delle spese basata sulla tecnologia.

Gli eccellenti risultati di Generali per il 2024 hanno superato gli obiettivi finanziari e completato il piano strategico “Lifetime Partner 24” grazie a una crescita organica consistente e a integrazioni aziendali di successo, posizionando la compagnia a perseguire il nuovo piano “Lifetime Partner 27” incentrato sulla crescita degli utili, sulla generazione di cassa e sull’aumento dei rendimenti per gli azionisti, sfruttando al contempo le capacità dell’intelligenza artificiale per rispondere alle esigenze dei clienti in continua evoluzione. Di conseguenza, anche la valutazione di mercato dell’azienda è aumentata del 39,5%, raggiungendo i 55,1 miliardi di dollari alla fine del primo trimestre del 2025.

Berkshire Hathaway ha registrato un aumento del 25,7% del valore di mercato, attribuito alla forte performance del suo portafoglio di investimenti, in particolare negli asset energetici e infrastrutturali, e ai solidi risultati delle sottoscrizioni assicurative di GEICO e Berkshire Hathaway Reinsurance Group. Inoltre, le decisioni strategiche di Warren Buffett in materia di investimenti e la fiducia degli investitori nelle consistenti riserve di liquidità dell’azienda hanno perpetuato la traiettoria ascendente del titolo, affermando lo status di Berkshire Hathaway come asset ambito.

Elevance Health e The Cigna Group hanno registrato un forte calo su base annua, rispettivamente del -18,6% e del -17,0%. Questa flessione è stata in gran parte influenzata dal calo delle iscrizioni ai piani sanitari individuali e di gruppo, dagli elevati indici di perdita medica e dal continuo controllo antitrust che ha influenzato il sentiment. Anche Life Insurance Corporation of India (LIC) è scesa del 15,4% a causa della crescita insufficiente delle polizze, dei deboli rendimenti del mercato azionario indiano e dei limitati investimenti istituzionali esteri.

“Guardando al secondo trimestre del 2025, il settore assicurativo globale si trova di fronte a prospettive sfumate. La Federal Reserve statunitense ha segnalato una potenziale pausa nei rialzi dei tassi d’interesse, che potrebbe stabilizzare i rendimenti a reddito fisso e favorire i portafogli d’investimento degli assicuratori vita. Tuttavia, gli sviluppi geopolitici – come le recenti escalation tariffarie tra Stati Uniti e Cina – potrebbero mettere sotto pressione la domanda di assicurazioni commerciali globali e aumentare il rischio di sinistri, in particolare nei rami marittimi e del credito. Inoltre, le pressioni inflazionistiche in Europa e l’inasprimento selettivo delle economie asiatiche potrebbero comprimere i margini, ma potrebbero anche indurre un repricing al rialzo, sostenendo la crescita dei premi. In positivo, la maggiore consapevolezza dei rischi climatici e informatici dovrebbe favorire un’ulteriore crescita dei rami assicurativi speciali”, conclude Grandhi.