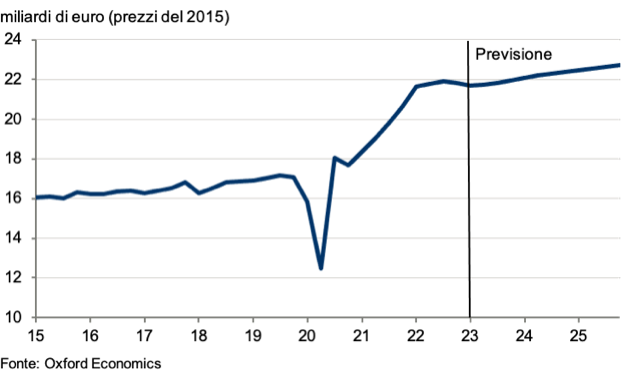

Nel 2023 l’attività dell’industria italiana delle costruzioni potrebbe conoscere una nuova flessione dell’1,25%, dopo quella (2,25%) del 2022 causata dalle difficoltà nelle supply chain che impediscono alle imprese di onorare gli impegni contrattuali, gestire nuove commesse o rispettare i tempi di consegna.

E’ quanto teme QBE, che ha realizzato un report con focus sul settore. In particolare, l’impatto degli ostacoli nelle catene di approvvigionamento, calcolato attraverso un modello macroeconomico proprietario (Oxford Economics Global Industry Model), resta economicamente rilevante considerando che il settore delle costruzioni conta in Italia circa 490mila imprese e pesa per circa il 20% del prodotto interno lordo annuo nazionale. L’impatto del decreto governativo che il 16 febbraio ha bloccato le cessioni dei bonus fiscali concorre a configurare uno scenario critico per l’anno in corso.

Secondo il report di QBE, la cui ricerca non considera ancora il possibile impatto del recente decreto, nel primo trimestre del 2023 la produzione edilizia italiana subirà un leggero calo (0,5%) per poi tornare a crescere nel resto dell’anno. Il segmento residenziale soffrirà nell’intero anno con un una flessione prevista del 3,3%. La domanda di nuove abitazioni sarà frenata dall’aumento dei tassi d’interesse (che renderà più onerosi i mutui) e dall’elevata inflazione (che intacca i redditi disponibili delle famiglie). Edilizia non residenziale e ingegneria civile sono attesi in crescita, ma il settore non residenziale rallenterà dopo il forte rialzo del 2022, mentre l’ingegneria civile tornerà a crescere dopo un 2022 negativo. Le persistenti interruzioni delle catene di approvvigionamento espongono tuttavia queste ultime previsioni a un rischio di ribasso.

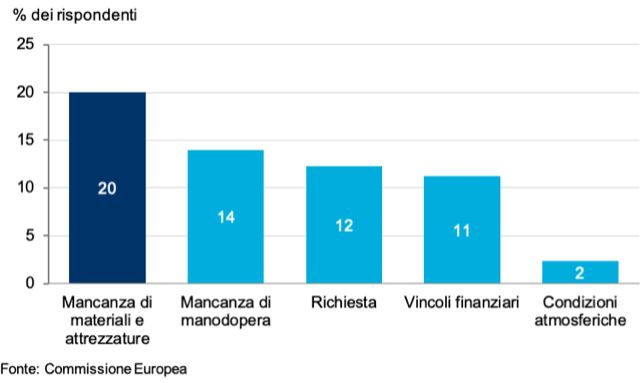

La carenza di materiali e attrezzature è stato il fattore che più ha ostacolato nel 2022 l’attività di costruzione. Secondo la ricerca annuale della Commissione Europea, il 20% delle imprese ha indicato la carenza di materiali e attrezzature come vincolo all’attività edilizia, il livello più alto quando, nel 1985, la Commissione conduce l’indagine. Nel gennaio 2023 l’indice italiano dei responsabili acquisti del settore costruzioni (S&P Global Italy) ha rilevato che, nel dicembre 2022, i tempi medi di consegna dei fornitori hanno continuato ad allungarsi tra diffuse segnalazioni di carenza di materiali.

Dove sono più vulnerabili le imprese italiane

Il settore italiano delle costruzioni è più vulnerabile in alcune aree della catena di fornitura che in altre. Le imprese tendono a importare dai Paesi europei e dalla Cina gran parte dei materiali da costruzione. Esempi di elevata dipendenza da un singolo Paese sono i pannelli truciolari, il gas naturale e le idropompe.

Dalla Cina, l’Italia importa gran parte di articoli come lampadari e altri apparecchi per l’illuminazione (43%), pavimenti in parquet (38%), dispositivi a semiconduttore (33%) e cavi coassiali (26%). Anche nel 2023 l’Italia sta soffrendo per questa forte dipendenza data la problematica lotta al Covid della Cina. La distanza geografica rende più probabile che i prodotti importati dalla Cina incontrino rallentamenti durante il trasporto, per esempio nel canale di Suez, in porti e aeroporti.

Tre fattori da tenere d’occhio per capire il futuro

Per capire come evolverà la situazione nei prossimi mesi sono tre, secondoil report di QBE, i fattori da tenere d’occhio: il percorso di riapertura dell’economia cinese (sarà regolare o ostacolato da nuovi blocchi?); la risposta italiana e occidentale alla guerra in Ucraina (quanto avanti si spingeranno le sanzioni, soprattutto sul fronte energetico? L’Italia resterà allineata agli altri Paesi?); l’impegno del governo italiano a rinegoziare l’erogazione dei fondi europei per la ripresa (il governo prenderà il rischio di perdere i finanziamenti e ritardare la realizzazione dei progetti?).

Le soluzioni possibili per ridurre i rischi della supply chain

Le imprese possono mitigare il rischio muovendosi in più direzioni. Il primo è l’uso efficace della tecnologia in tutta la catena di fornitura che prevede, per esempio, l’integrazione di più fasi degli approvvigionamenti (in genere trattate singolarmente) e l’impiego della tecnologia nella gestione delle scorte per attivare automaticamente i rifornimenti quando viene raggiunta una certa soglia minima.

Questo implica un ripensamento della strategia di approvvigionamento con il passaggio dall’approccio just in time (efficace nella fase di stabilità economica) al just in case (più adatto alle fasi di rapido cambiamento). La pandemia, con l’impossibilità di effettuare consegne, ha evidenziato che un basso livello di scorte è rischioso. L’incremento degli stock dovrà tuttavia essere bilanciato finanziariamente: gli spazi per lo stoccaggio implicano la richiesta di finanziamenti e le scorte più elevate drenano liquidità.

Il rischio può essere mitigato anche integrando i contratti con clausole di adeguamento dei propri prezzi di vendita in caso d’interruzione della catena di approvvigionamento e del conseguente aumento dei costi.

Da ultimo, le imprese possono sviluppare relazioni con una gamma più ampia di fornitori, o almeno cercare soluzioni per ampliare l’attuale base. Una catena di approvvigionamento flessibile che diversifichi imprese di riferimento, modalità di trasporto e aree geografiche consentirà di ridurre la dipendenza registrata durante la pandemia. Sarebbe inoltre ottimale la creazione di piani per la gestione di nuove possibili emergenze.

I fattori che hanno ostacolato l’attività delle imprese di costruzione nel 2022

La produzione delle imprese italiane di costruzione