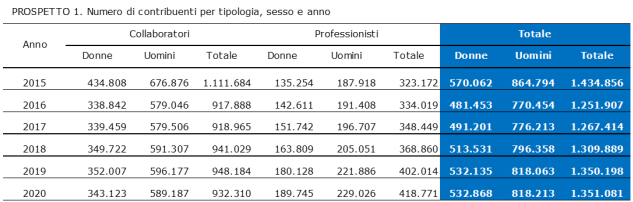

Il numero di lavoratori parasubordinati contribuenti nel 2020 è pari a 1.351.081. E’ quanto emerge dall’Osservatorio dell’Inps, con i dati definitivi del 2020 e l’analisi del periodo temporale 2015-2020.

Nell’Osservatorio sono riportate informazioni sui lavoratori contribuenti (iscritti attivi) alla Gestione Separata (lavoratori parasubordinati), con l’esclusione dei prestatori di lavoro accessorio e occasionali.

I lavoratori parasubordinati sono classificati in due tipologie:

• Professionisti, se esercitano per professione abituale, anche se in modo non esclusivo, un’attività di lavoro autonomo, e il versamento dei contributi è effettuato dal lavoratore stesso;

• Collaboratori, se l’attività è di collaborazione coordinata e continuativa e comunque il versamento dei contributi è effettuato dal committente (persona fisica o soggetto giuridico), entro il mese successivo a quello di corresponsione del compenso.

All’interno dei professionisti si distinguono: i professionisti senza cassa di previdenza

(consulente di marketing, consulente aziendale, igienista dentale, ecc.); i professionisti che hanno forme obbligatorie di previdenza gestite dalle rispettive casse professionali e che sono tenuti a versare contributi alla Gestione Separata solo per i redditi derivanti da attività professionali diverse da quelle inerenti la propria cassa. I collaboratori rappresentano un aggregato molto più eterogeneo: oltre alle collaborazioni coordinate e continuative, con o senza progetto, troviamo anche le attività di amministratore, sindaco, revisore di società ed enti con o senza personalità giuridica, collaborazione a giornali, riviste, enciclopedie e simili, dottorati di ricerca, attività di vendita a domicilio, altro.

Dai dati si può notare una riduzione della tipologia dei collaboratori dal 2015 al 2016 (-17,4%), una stabilizzazione nel 2017 (+0,1%) un incremento tra il 2017 e il 2018

(+2,4%), una lieve crescita tra il 2018 e il 2019 (+0,8%) e di nuovo una riduzione tra

il 2019 e il 2020 (-1,7%).

I professionisti, al contrario registrano una crescita dal 2015 al 2020 pari al 29,6%. Queste variazioni sono da legare, oltre che a dinamiche del mercato del lavoro, anche a interventi del legislatore. Innanzitutto la riforma Fornero (l. 92/2012) che è intervenuta in senso restrittivo sulle collaborazioni coordinate e continuative, e successivamente il Jobs Act (decreto legislativo n. 81 del 2015) che nel settore privato ha limitato le collaborazioni a quelle “a progetto”, lasciando sopravvivere le collaborazioni coordinate e continuative praticamente solo in ambito pubblico (Università in primis).

Va sottolineato, inoltre, che un effetto sugli andamenti del numero di collaboratori e professionisti è anche ascrivibile alle continue variazioni delle aliquote di contribuzione, che hanno previsto per i collaboratori un’aliquota analoga a quella del lavoro dipendente e perciò maggiorata rispetto a quella prevista per i professionisti. Infine gli effetti della pandemia si sono fatti sentire soprattutto sui collaboratori diminuiti di circa 16 mila unità nel 2020 rispetto al 2019, mentre i professionisti nel 2020 hanno continuato a crescere, sia pure a un ritmo meno sostenuto rispetto agli anni precedenti.

La quota di donne è diminuita nella tipologia dei collaboratori mentre è aumentata in

quella dei professionisti. Le donne erano infatti nel 2015 il 39,1% tra i collaboratori e

il 41,9% tra i professionisti, tali valori sono rispettivamente pari a 36,8% e 45,3% nel

2020.

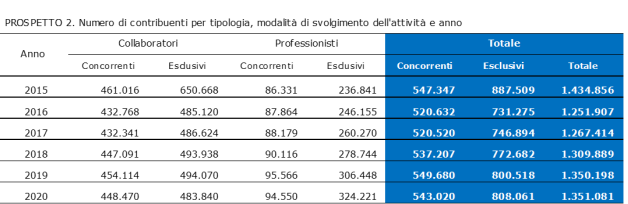

È invalso l’uso di definire “esclusivi” i lavoratori parasubordinati – siano essi professionisti o collaboratori – che sono iscritti in via esclusiva alla gestione e svolgono quindi unicamente attività di lavoro parasubordinato, mentre sono chiamati “concorrenti” tutti gli altri, per i quali l’attività di collaborazione concorre alla formazione del reddito, avendo un altro reddito (da lavoro o da pensione). I “concorrenti” versano solo la contribuzione per invalidità, vecchiaia e superstiti (IVS), mentre gli “esclusivi” sono tenuti anche al pagamento di apposite aliquote aggiuntive per la copertura delle prestazioni a sostegno della famiglia e del reddito. Le aliquote IVS dei concorrenti e degli esclusivi, collaboratori e professionisti, sono differenti. Nel tempo la quota dei concorrenti, tra i collaboratori, è cresciuta in maniera significativa, passando dal 41,5% nel 2015 al 48,1% nel 2020. Tra i professionisti invece, la percentuale dei concorrenti è diminuita: dal 26,7% nel 2015 al 22,6% nel 2020.

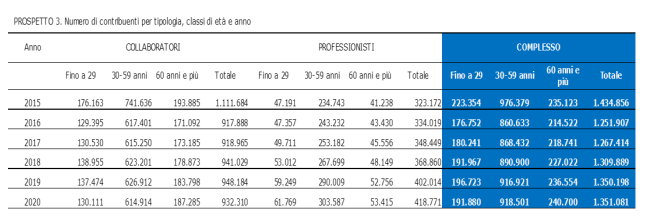

Dal 2015 al 2020 la diminuzione del numero di lavoratori parasubordinati contribuenti non è stata omogenea per età: per gli under 30 è stata infatti pari a -14,1%, per gli adulti (da 30 a 59 anni) è stata pari a -5,9% mentre per i senior (da 60 in su) si è rilevata una lieve crescita, +2,4%.

La diminuzione del numero di lavoratori parasubordinati contribuenti, riscontrata tra il

2015 e il 2020, rispetto alle tre grandi macro-aree geografiche, è la seguente: -5,6% al nord, -7,5% al centro, -4,3% al sud.

Se si confrontano i collaboratori e i professionisti per reddito, si può notare che mentre

per i collaboratori, fino al 2020 si registra una continua crescita del reddito medio

(segno che i provvedimenti sopra esaminati hanno investito soprattutto i collaboratori

con redditi bassi), per i professionisti, al contrario, si registra una lieve riduzione del

reddito medio fino al 2017, una lieve ripresa nel 2018 e nel 2019 e una consistente

diminuzione nel 2020 ascrivibile agli effetti della pandemia.

Il 47,7 % dei collaboratori risulta essere esclusivo e mono-committente, con un reddito

medio annuo inferiore a 20.000 euro. Il reddito medio, comunque, è funzione non solo

del numero di committenti ma anche delle altre variabili di classificazione, come il tipo

di rapporto di lavoro.

Nell’ambito di una grande variabilità, si possono identificare alcune evidenze: il reddito

medio degli uomini è quasi il doppio di quello delle donne; amministratori e sindaci

costituiscono un gruppo con redditi decisamente più elevati rispetto a tutti gli altri. Ciò

conferma l’estrema eterogeneità dell’aggregato dei contribuenti alla gestione separata

e l’utilità quindi di analisi specifiche e distinte per ciascun gruppo.

Clicca qui per il documento integrale