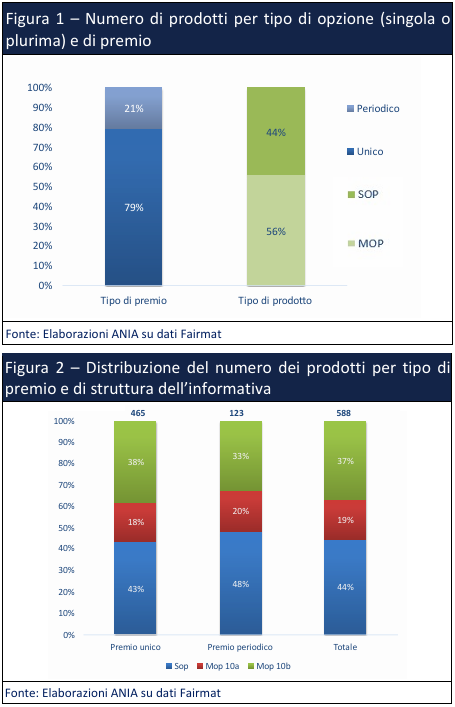

Secondo quanto emerge dall’Osservatorio KID dell’Ania, al 31 dicembre 2024 risultavano attivi 588 prodotti assicurativi di investimento, 11 in meno rispetto alla precedente rilevazione, di cui 327 prodotti multi-opzione (MOP – multi option products), pari al 56% del totale dei prodotti, percentuale leggermente ridotta rispetto alla rilevazione precedente.

L’offerta di MOP, che attraverso una pluralità di opzioni mirano a soddisfare diversi mercati di riferimento o adeguando nel tempo la composizione degli investimenti per lo stesso mercato di riferimento, restava comunque prevalente.

I restanti 261 prodotti, il 44% del totale, erano invece costituiti da una sola opzione

(SOP – single-option products).

La modalità di versamento a premio unico è risultata quella più diffusa, riguardando 465

prodotti, pari al 79% del totale. La modalità di versamento a premio annuo o periodico caratterizzava gli altri 123 prodotti.

Tra i prodotti a premio unico, i MOP erano pari a 263, pari a più della metà del totale dei

prodotti a premio unico (56%), mentre i SOP risultavano 202 (43%).

Relativamente al numero di opzioni offerte nell’ambito dei MOP, 189 prodotti, pari al 58% dei MOP, erano caratterizzati da un numero di opzioni da due a dieci. 93 prodotti, il 28% del totale, avevano un numero di opzioni da undici a duecento. I restanti 45 prodotti, il 14% del totale, presentavano un numero di opzioni superiore a duecento.

In termini di distribuzione per ramo di attività dei 588 prodotti, i prodotti con opzioni di un solo ramo costituivano la maggioranza (380, il 65% del totale). In particolare, la quota più

numerosa dei prodotti con opzioni di un solo ramo era costituita dai prodotti di ramo I (200, il 34% del totale dei prodotti, quota in aumento rispetto alla precedente rilevazione), seguiti dai prodotti unit-linked (163, il 28% del totale dei prodotti), e da 17 prodotti di ramo V, il 3% del totale dei prodotti.

I prodotti multiramo o ibridi, costituiti dalla combinazione di una componente di ramo I

e di una di ramo III, rappresentavano comunque la tipologia di prodotto più distribuita (208, il 35% del totale) rispetto alle singole quote di prodotti per ogni specifico ramo I, III o V.

Nel complesso, quindi, la quota di prodotti costituiti in tutto o in parte da una componente garantita (multiramo, ramo I e ramo V) era pari a quasi il 70% del totale.

In termini di ripartizione dei prodotti per ramo di attività e per presenza o no di una durata o scadenza predefinita, i prodotti a vita intera, caratterizzati quindi da una durata coincidente con la vita dell’assicurato, senza una durata predefinita, risultavano essere 413 (il 70% del totale), mentre i restanti 175 prodotti riportavano una durata predefinita.

Il canale distributivo principale in termini di numero di prodotti è quello bancario e postale, con 219 prodotti, il 37% del totale. Il canale agenziale ha distribuito 192 prodotti, un terzo del totale, i broker 100 prodotti (17%), mentre i consulenti finanziari 77 (13%).