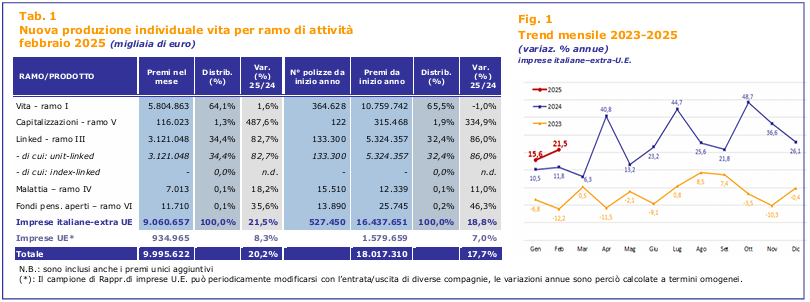

Prosegue la crescita della nuova produzione vita, che a febbraio è stata pari a € 9,1 mld, registrando un incremento del 21,5% rispetto allo stesso periodo di un anno fa, quando il volume di nuovi affari registrava a sua volta un incremento annuo dell’11,8%. Nei primi due mesi del 2025 i nuovi premi vita emessi sono stati pari a € 16,4 mld, il 18,8% in più rispetto all’analogo periodo del 2024. E’ quanto emerge dalla recente statistica di ANIA Trends.

Considerando anche i nuovi premi vita del campione delle rappresentanze di imprese U.E., pari a € 935 mln, in aumento dell’8,3% rispetto al corrispondente mese del 2024, i nuovi affari vita complessivi nel mese di febbraio sono stati pari a € 10,0 mld (+20,2%) mentre da inizio anno hanno raggiunto € 18,0 mld, il 17,7% in più rispetto ai primi due mesi dell’anno precedente.

Analisi per ramo

I nuovi premi di ramo I afferenti a polizze individuali si sono attestati a € 5,8 mld (quasi i due terzi dell’intera nuova produzione vita), in aumento dell’1,6% rispetto all’analogo mese del 2024; di tale importo, il 36% proviene da nuovi premi investiti in gestioni

separate di prodotti multiramo (polizze combinazione di una componente di ramo I e di una di ramo III), volume in crescita del 68,0% rispetto all’analogo mese del 2024. Tenuto conto anche del mese di gennaio, i premi complessivi di ramo I sono ammontati a € 10,8 mld, l’1,0% in meno rispetto all’analogo periodo dell’anno precedente (quando si registrava invece una variazione pari a +13,3%).

In forte aumento, per il secondo mese consecutivo, la raccolta dei nuovi premi di polizze di ramo V che, sommata a quella di gennaio, raggiunge un ammontare pari a € 315 mln, più che quadruplicato rispetto ai primi due mesi del 2024.

La restante quota della nuova produzione vita, pari al 34% del totale, ha riguardato il ramo III (nella forma esclusiva unit linked) per € 3,1 mld, l’importo mensile più alto di tutto il triennio precedente e, nel dettaglio, l’82,7% in più rispetto a febbraio 2024; il 53% dei nuovi premi di ramo III sono investiti nella componente unit-linked di contratti multiramo, più che raddoppiati rispetto all’analogo mese del 2024. Da gennaio la raccolta del new business di ramo III è stata dunque pari a € 5,3 mld, l’86% in più rispetto ai primi due mesi del 2024, quando si registrava un aumento del 6,4%.

Per le polizze di malattia di lunga durata (ramo IV), nei primi due mesi del 2025 si osserva un volume di nuovi premi pari a € 12 mln e un aumento dell’11,0% rispetto al corrispondente periodo del 2024 mentre i nuovi contributi relativi alla gestione di fondi

pensione aperti, con un importo pari a € 26 mln, sono risultati anch’essi in crescita (+46,3%).

Analisi per tipologia di prodotto

I nuovi premi/contributi relativi a forme pensionistiche individuali salgono a € 263 mln nei primi due mesi, il 18,8% in più rispetto all’analogo periodo del 2024; il 10% di tale importo è afferente ai nuovi contributi relativi alla gestione di fondi pensione aperti (ramo VI) mentre la restante quota è rappresentata da PIP, di cui il 55% sottoscritto tramite prodotti multiramo.

Nello stesso periodo la raccolta di nuovi premi attinenti a forme di puro rischio ha raggiunto un importo pari a € 178 mln (di cui il 63% è afferente a polizze non abbinate a mutui o

credito al consumo), con un incremento annuo del 12,8%.

I nuovi premi relativi a prodotti multiramo, esclusi quelli previdenziali e i PIR (Piani Individuali di Risparmio), sono stati pari nel mese di febbraio a € 3,7 mld, l’87,2% in più rispetto all’analogo mese dell’anno precedente e pari al 39% del totale new business del mese (25% a febbraio 2024), di cui il 56% afferente al ramo I. Da gennaio tali prodotti hanno raggiunto un ammontare pari a € 6,6 mld, consolidando all’85,1% la crescita rispetto ai primi due mesi del 2024.

Il volume di nuovi premi afferenti a contratti PIR, intermediati per la maggior parte tramite sportelli bancari e postali di un numero ristretto di compagnie, da inizio anno è stato pari a € 112 mln (di cui il 70% afferente a prodotti multiramo), con un incremento annuo più che triplicato.

Le polizze a premio unico rappresentano ancora una volta la scelta maggiormente utilizzata dai contraenti, per una quota pari al 96% del totale in termini di premi e al 60% in termini di numero di polizze; sempre nello stesso periodo, l’importo medio dei premi unici è stato di € 49.801, mentre quello dei premi annui e ricorrenti ha raggiunto il valore medio rispettivamente di € 633 e € 5.199.