Bankitalia ha recentemente pubblicato uno studio che analizza la composizione del portafoglio delle famiglie italiane nel periodo 2010-23, utilizzando sia i dati dei Conti Finanziari, sia le informazioni granulari provenienti dall’Indagine sui Bilanci delle Famiglie italiane.

Il lavoro tratta in particolare della riallocazione dei portafogli finanziari delle famiglie italiane tra il 2010 e il 2023, con approfondimenti monografici su assicurazioni e Piani Individuali di Risparmio (PIR).

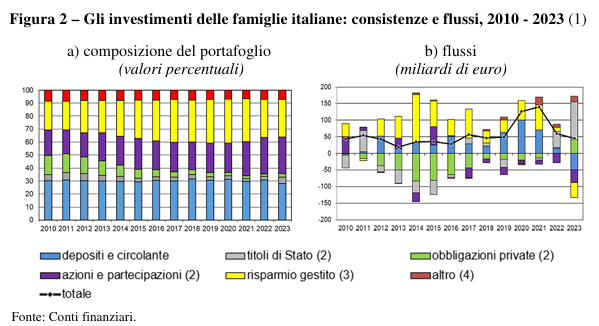

Tra il 2010 e il 2020, con tassi di interesse di policy molto bassi, le famiglie italiane hanno

significativamente diminuito la quota di obbligazioni pubbliche e private, aumentando nel

contempo quella del risparmio gestito. Questo cambiamento è stato guidato dalla ricerca di rendimenti più elevati da parte delle famiglie e dalla necessità degli intermediari bancari di aumentare gli introiti da commissioni.

Tra il 2020 e il 2023, con l’aumento dei tassi di interesse, ci sono stati consistenti acquisti netti di titoli di debito, soprattutto pubblici italiani, mentre i flussi di risparmio gestito e depositi sono stati negativi.

I dati dell’Indagine sui bilanci delle famiglie italiane mostrano che la ricomposizione è stata più intensa tra le famiglie con redditi più elevati e residenti in grandi centri abitati, con un aumento degli investimenti a distanza. Gli approfondimenti monografici indicano che l’incremento del risparmio gestito è stato sostenuto anche dagli investimenti in polizze vita, soprattutto tra le famiglie di età compresa tra 35 e 54 anni e tra quelle più anziane e ricche. I PIR, invece, sono rimasti poco attraenti.

Polizze vita

Fra il 2010 e il 2020 le famiglie hanno investito anche in prodotti assicurativi, incoraggiati,

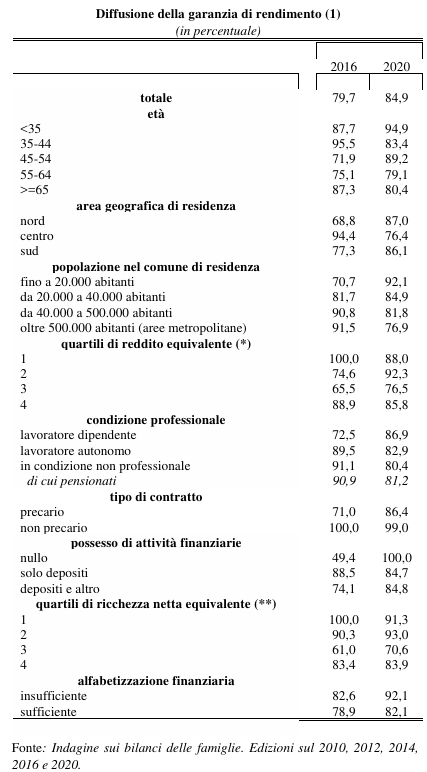

tra l’altro, dai benefici fiscali. Le compagnie hanno progressivamente ridotto l’offerta di prodotti dotati di garanzia di rendimento, riflettendo anche innovazioni regolamentari.

Sebbene le famiglie abbiano cambiato il proprio prodotto di riferimento, non

hanno aumentato in misura significativa l’esposizione a rischi di mercato (ad esempio, tramite polizze unit-linked).

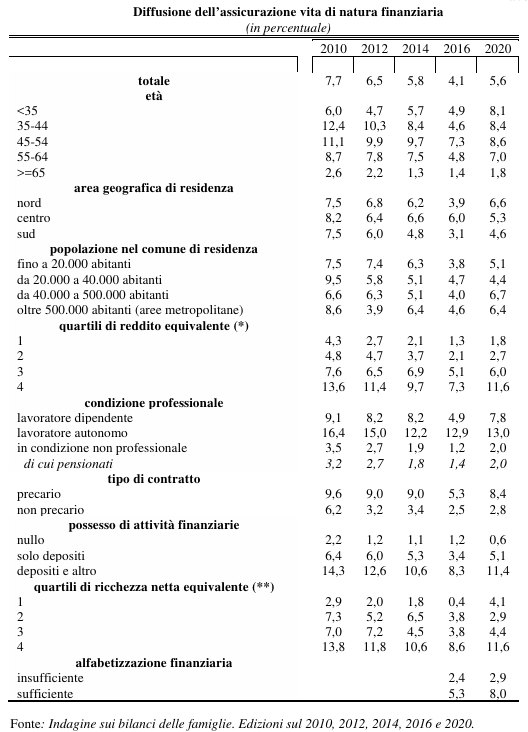

I dati della IBF riferiti al 2020 suggeriscono che le polizze sono anche strumenti di inclusione finanziaria: nel 2020 il 5,1 per cento dei nuclei che detengono solo depositi ha sottoscritto questi contratti, a fronte di una penetrazione del 5,6 nella popolazione.

Le famiglie che si orientano verso il risparmio assicurativo probabilmente considerano

rilevanti elementi come il bonus in caso di decesso, la clausola di protezione del capitale

(per alcuni prodotti) e le normative fiscale e civilistica favorevoli. I primi due elementi

sono di particolare interesse per i nuclei con figli minorenni: la propensione alla sottoscrizione di questi contratti è infatti più elevata nelle classi fra 35 e 44 anni (8,4 per cento) e fra 45 e 54 anni (8,6).

I vantaggi fiscali e civilistici contribuiscono a rendere alta la partecipazione delle famiglie con un reddito elevato (11,6 per cento dei nuclei appartenenti al quarto quartile) e dei

lavoratori autonomi, anche se lievemente meno che in passato (13,0 per cento).

La quota di polizze con una componente garantita è maggiore per la prima metà della

distribuzione del reddito, per i nuclei residenti nei comuni più piccoli e nella fascia di età

inferiore ai 55 anni.

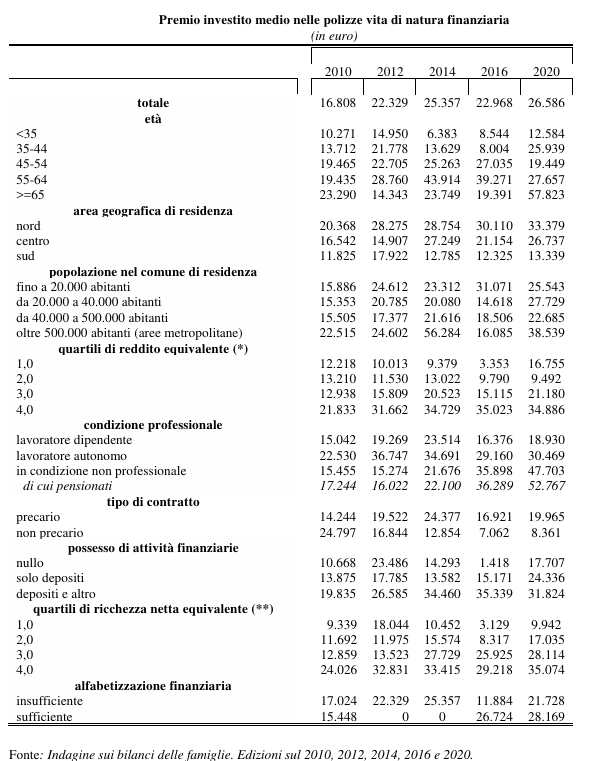

Nel 2020, il capitale assicurato medio è cresciuto a 26.586 euro, da 16.808 nel 2010 per effetto del maggiore peso complessivo assunto dalle famiglie del quartile di reddito più elevato (che investono in media 34.886 euro), dai lavoratori autonomi (30.469 euro) e dai pensionati (52.767 euro). L’elevato capitale investito da questi ultimi nuclei a fronte di un basso tasso di partecipazione (2 per cento) suggerisce la presenza di patrimoni rilevanti fra i pensionati che si avvalgono delle polizze assicurative per effettuare trasferimenti intergenerazionali al fine di sfruttare i vantaggi fiscali.

I Piani Individuali di Risparmio (PIR)

Malgrado l’accresciuta preferenza per il risparmio gestito negli anni di tassi contenuti, i PIR non sono riusciti ad attrarre né una quota maggiore di famiglie, né consistenti volumi di investimento, verosimilmente per effetto delle loro caratteristiche intrinseche e delle incertezze legislative che hanno accompagnato questi prodotti a partire dal 2019.

Secondo i dati della IBF, la diffusione dei PIR è marginale: nel 2020 il prodotto era detenuto solo dal 2 per cento delle famiglie, appartenenti in gran parte al terzo e all’ultimo quarto di reddito equivalente (27 e 68 per cento del totale degli investitori in PIR); gran parte degli investitori era caratterizzato da un livello di alfabetizzazione finanziaria sufficiente.

Risparmio assicurativo

Secondo i Conti finanziari, la quota del risparmio assicurativo sul totale delle attività

finanziarie, dopo aver registrato un picco attorno al 18 per cento nel 2020, si collocava al 13,6 nel 2023 (dal 12,6 nel 2010). L’evoluzione dei tassi di interesse ha contribuito alla diffusione di questi prodotti, dal lato sia della domanda sia dell’offerta. Il sistema bancario, principale canale commerciale per queste polizze, ne ha favorito la diffusione, anche in virtù della rafforzata integrazione tra intermediari creditizi e compagnie assicurative.

Per fronteggiare alcune criticità sistemiche del settore assicurativo emerse con le crisi

finanziaria globale e dei debiti sovrani, sono state introdotte alcune innovazioni regolamentari che hanno contribuito alla progressiva scomparsa delle polizze index-linked, mentre con i tassi di interesse su livelli minimi nel confronto storico, i prodotti tradizionali o rivalutabili sono divenuti più onerosi per le compagnie e sono stati in parte sostituiti29 da contratti multiramo.

Le famiglie hanno adattato la propria domanda alla mutata offerta, senza tuttavia aumentare in misura significativa l’esposizione verso i rischi di mercato: nel 2021 le polizze multiramo sono divenute il prodotto principale, ma l’allocazione tra i rami è rimasta prudente.

© Riproduzione riservata