Diverse ricerche evidenziano come un’ampia fetta della popolazione, anche nei Paesi con mercati finanziari ben sviluppati, non abbia le conoscenze per comprendere i concetti finanziari di base. Secondo i dati dell’ISCE, citati dalla Nota mensile sulle aspettative dei consumatori italiani dell’Ania, più di due terzi della popolazione italiana ha una conoscenza finanziaria limitata.

Secondo i dati raccolti dall’indagine ISCE (“Italian Survey on Consumer Expectations”, che si basa su tre semplici domande) il 68% degli intervistati risponde correttamente alla domanda sull’interesse composto, e comprende dunque gli effetti moltiplicativi della capitalizzazione dei rendimenti. Il 63% degli intervistati risponde correttamente alla domanda sul funzionamento dell’’inflazione, fondamentale per capire la relazione fra rendimento e guadagno reale in un investimento. Il 46% comprende, infine, il valore della diversificazione per ridurre i rischi. Solo il 33% comprende correttamente tutti e i tre concetti finanziari di base: i tassi d’interesse, l’inflazione e la diversificazione.

In media, il 42% gli uomini conosce i tre concetti finanziari di base, contro il 24% delle donne.

L’educazione finanziaria tende, inoltre, a crescere con l’aumentare dell’età, del livello di educazione e del reddito. Anche in questo caso, il maggior grado di conoscenza riflette un maggiore controllo di risorse da parte degli anziani, e quindi maggiore interesse a conoscere gli strumenti finanziari.

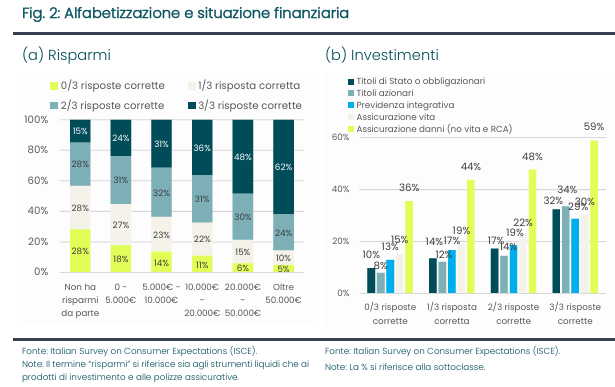

Dai risultati dell’indagine emerge che l’85% degli intervistati che dichiara di non avere risparmi accumulati non ha una conoscenza finanziaria di base. Al contempo, all’aumentare dei risparmi cresce anche la percentuale di persone in grado di rispondere correttamente alle 3 domande. Dai dati emerge anche come gli individui con un’alfabetizzazione finanziaria più elevata siano, in media, più portati a scegliere di sottoscrivere un’assicurazione danni e investire in azioni. Analogamente, una maggiore consapevolezza dei rischi e dell’importanza di una pianificazione strategica potrebbe contribuire a diffondere una cultura della prevenzione. Nel campione oggetto di analisi, la percentuale di possesso di una polizza vita e danni è maggiore fra gli intervistati con un’educazione finanziaria più elevata.

Infine, i dati evidenziano come individui con una conoscenza finanziaria migliore tendano ad utilizzare maggiormente i prodotti finanziari più sofisticati offerti dal mercato. All’aumentare delle conoscenze finanziarie una percentuale sempre maggiore di individui dichiara di possedere polizze assicurative e azioni o fondi azionari.