Nonostante un 2023 caratterizzato da forti incertezze economiche, il settore assicurativo ha retto, registrando, in particolare nella raccolta premi dei rami Danni e in quella dei prodotti tradizionali Vita, performance di crescita rilevanti, rispettivamente +7,7% e +9,2%.

L’Associazione delle Imprese (ANIA) sottolinea – anticipando i dati provvisori della raccolta premi 2023 – che la capitalizzazione delle imprese rimane a livelli molto elevati, e che il settoresi conferma solido. Nonostante le incertezze, le polizze Vita rimangono una delle forme più importanti di impiego per il risparmio gestito e pesano per circa il 14%[1] dello stock di attività finanziarie delle famiglie italiane.

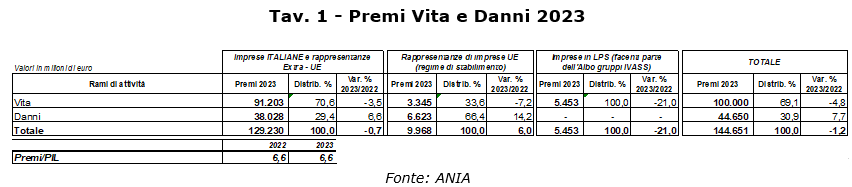

Complessivamente i premi raccolti nel 2023 da tutte le imprese (sia italiane sia rappresentanze o imprese in LPS) operanti nel nostro Paese hanno sfiorato i 145 miliardi, in calo dell’1,2% sulla raccolta 2022, anno in cui il volume premi risultava invece in calo del 9,4%.

Raccolta premi complessiva

Con riferimento alle sole imprese di assicurazione nazionali e alle rappresentanze per l’Italia di imprese extra-europee, nel 2023 la raccolta premi complessiva si è attestata a 129,23 mld, sostanzialmente in linea con la raccolta premi del 2022 (-0,7%).

Si è però registrato un andamento di segno opposto nei due principali macro-comparti: all’espansione del volume della raccolta premi nel settore Danni (+6,6%) si è contrapposto il calo più contenuto registrato nel comparto Vita (-3,5%). Anche l’incidenza dei premi totali (Vita e Danni) sul Prodotto Interno Lordo è rimasta stabile, attestandosi al 6,6%.

Le rappresentanze di imprese europee che operano in Italia in regime di stabilimento (campione rappresentativo del 91% del mercato Vita e Danni) hanno invece registrato nel 2023 una crescita dei premi contabilizzati (+6,0%). Vi ha contribuito il marcato aumento dei premi del settore Danni (+14,2%) che ha più che compensato la contrazione del volume premi del settore Vita (-7,2%). Con un volume premi (per il campione di imprese rilevato) pari a 10 miliardi, le rappresentanze di imprese europee incidono per circa il 7% della raccolta premi totale.

Le imprese che operano in libera prestazione di servizi (LPS), facenti parte di gruppi assicurativi IVASS che hanno aderito alla rilevazione (la quasi totalità) hanno contabilizzato circa 5,5 miliardi di premi registrando una diminuzione di oltre il 20% rispetto al 2022.

Raccolta premi Vita

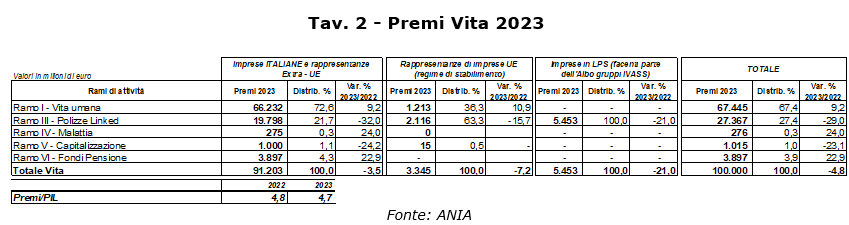

Con riferimento alle sole imprese nazionali e alle rappresentanze di imprese extra europee, nel 2023 la raccolta premi nei rami Vita è stata di poco superiore a 91 miliardi, in calo del 3,5% rispetto al 2022 quando invece i premi diminuivano dell’11%. Il calo è stato però determinato essenzialmente dalle polizze Unit-Linked (ramo III) e solo in modo marginale dalle polizze di capitalizzazione (ramo V).

Infatti, i premi di ramo III (Polizze Linked) sono diminuiti nel 2023 del 32% (per un ammontare che è sceso sotto i 20 miliardi), come conseguenza di una generalizzata volatilità dei mercati azionari e obbligazionari che ha allontanato – in un momento di forte incertezza dei mercati finanziari – i risparmiatori da questa tipologia di investimento. Allo stesso modo – ma con volumi molto più contenuti – i premi del ramo V (Capitalizzazione) sono diminuiti di oltre il 24%.

Al contrario, i premi relativi ai contratti Vita tradizionali di ramo I – Vita umana sono aumentati del 9,2% (con un volume di oltre 66 miliardi). In uno scenario economico/finanziario caratterizzato da una sostenuta inflazione e da alti tassi di interesse, ma anche da elevata incertezza, è risultata molto appetibile la possibilità di investire in forme di risparmio che garantiscano almeno il mantenimento del capitale investito (spesso abbinato a rendimenti minimi).

Sono risultati in crescita, seppur con un’incidenza ancora molto contenuta sul volume complessivo del business Vita, anche i premi del ramo IV – Malattia (+24,0% e un volume di appena 275 milioni) e i premi del ramo VI – Fondi pensione (+22,9% e un volume di 3,9 miliardi).

L’incidenza della raccolta Vita totale sul Prodotto Interno Lordo è risultata in lieve diminuzione ed è stata pari al 4,7% nel 2023 (era 4,8% nel 2022).

Le rappresentanze di imprese europee che operano in Italia in regime di stabilimento (campione rappresentativo dell’87% del settore Vita) hanno registrato nel 2023 una variazione negativa dei premi contabilizzati (-7,2% per 3,3 miliardi di volume), per effetto del calo dei premi delle polizze di ramo III (-15,7%) che costituiscono oltre il 63% del business Vita complessivo distribuito da queste imprese.

Anche le imprese operanti in LPS (che raccolgono premi solo nel ramo III) hanno registrato una forte contrazione (-21,0%), per un volume di poco superiore ai 5,4 miliardi.

Raccolta premi Danni

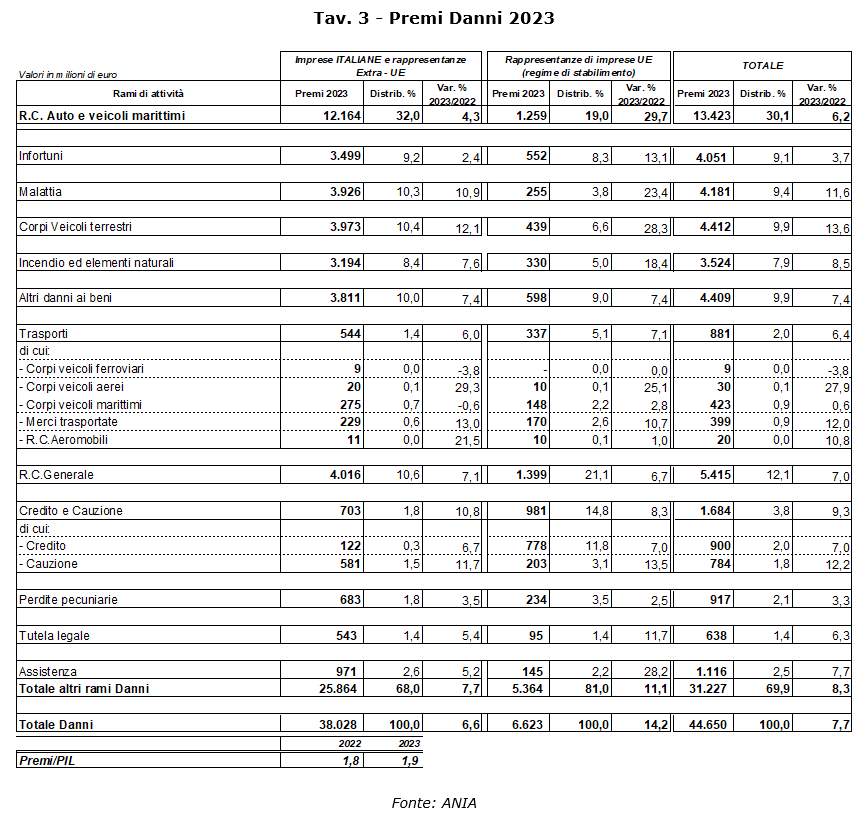

Alla fine di dicembre 2023 i premi contabilizzati nei rami Danni delle imprese nazionali ed extra-europee sono risultati in crescita del 6,6% rispetto al 2022 per un volume di 38,0 miliardi.

Questo risultato positivo è stato determinato da:

- un aumento dei premi del ramo R.C. Auto (+4,3%);

- una crescita significativa dei premi negli altri rami Danni (+7,7%).

La crescita del ramo R.C. Auto deve essere inquadrata nel nuovo contesto economico e finanziario venutosi a creare, in particolare, a seguito delle tensioni geopolitiche internazionali che hanno avuto un impatto significativo sul fattore esogeno dell’inflazione e di conseguenza sull’andamento generale del costo dei sinistri. In sostanza, l’aumento del volume premi nel 2023 – a fronte di un parco di veicoli assicurati sostanzialmente invariato – è funzione di una lieve contrazione della frequenza sinistri (-1,3%) e di un aumento di oltre il 5% del loro costo medio.

Per quanto riguarda gli altri rami Danni, si conferma un trend in forte espansione che testimonia la crescente propensione degli italiani a proteggersi in modo più adeguato contro i rischi della persona, dei beni e del patrimonio. L’aumento complessivo di questo comparto è stato del 7,7% e sono risultati in crescita i premi di tutti i rami; quelli che hanno registrato una variazione positiva uguale o superiore alla media sono stati i seguenti: Incendio (+7,6%), i rami Credito e Cauzione (+10,8%), Malattia (+10,9%) e il ramo Corpi veicoli terrestri del 12,1%. Hanno mostrato tassi di crescita inferiori alla media ma comunque positivi i rami: Infortuni (+2,4%), Perdite pecuniarie (+3,5%), Assistenza (+5,2%), Tutela legale (+5,4%), il settore Trasporti (+6,0%) e R.C. Generale (+7,1%).

L’incidenza della raccolta Danni totale sul Prodotto Interno Lordo è risultata in lieve aumento ed è stata pari all’1,9% nel 2023 (era 1,8% nel 2022).

Le rappresentanze di imprese europee che operano in Italia in regime di stabilimento (campione rappresentativo del 94% del settore Danni) hanno contabilizzato premi per 6,6 miliardi, con un aumento (+14,2%) ancora più marcato di quello registrato dalle imprese nazionali.

I premi del ramo R.C. Auto (circa 1,3 miliardi) sono risultati in aumento di quasi il 30% e i rami diversi dalla R.C. Auto hanno registrato una variazione positiva di circa l’11%. A questi incrementi ha contribuito il crescente utilizzo da parte di queste imprese di canali telematici e, soprattutto, dei comparatori che stanno modificando le abitudini d’acquisto delle polizze assicurative, in particolar modo di quelle R.C. Auto. Il ramo R.C. Generale, più rappresentativo in termini di premi rispetto agli altri (con un volume di 1,4 miliardi, circa il 20% del totale settore), ha registrato nel 2023 una variazione positiva del 6,7%. Tra i rami più rappresentativi che contabilizzano oltre 500 milioni, si è registrato l’aumento del ramo Infortuni (552 mln, +13,1%), del ramo Altri danni ai beni (598 mln, +7,4%) e del ramo Credito (778 mln, +7,0%).

__________

__________

[1] Fonte: Conti finanziari della Banca d’Italia (valori di settembre 2023)