Nell’ambito della sua audizione presso la Commissione Parlamentare di inchiesta

sulla Tutela dei Consumatori e degli Utenti il Consigliere dell’IVASS Riccardo Cesari ha fatto anche il punto sull’attività dell’Istituto nella segnalazione e blocco dei siti-truffa

Nel corso del 2020 le segnalazioni di frodi informatiche pervenute al Contact Center

Consumatori dell’IVASS e quelle trasmesse da operatori del settore, Polizie Locali e Nuclei

di Polizia Giudiziaria, sono risultate in sensibile crescita rispetto all’anno precedente e hanno riguardato, per la maggior parte, la promozione e l’offerta di polizze assicurative r.c. auto a prezzi particolarmente convenienti tramite siti internet non riconducibili ad agenti o brokers.

Lo ha rfiferito il consigliere Ivass Riccardo Cesari in occasione della sua audizione presso la Commissione Parlamentare di inchiesta sulla Tutela dei Consumatori e degli Utenti.

Il fenomeno dei siti-truffa ha trovato terreno fertile nelle fasi più acute della pandemia

Durante la pandemia vi è stato, necessariamente, un ricorso generalizzato e massiccio dei consumatori allo strumento digitale, anche per la ricerca/sottoscrizione di coperture assicurative a basso costo.

Il 2021 ha mostrato dati leggermente più confortanti con una riduzione delle segnalazioni ricevute.

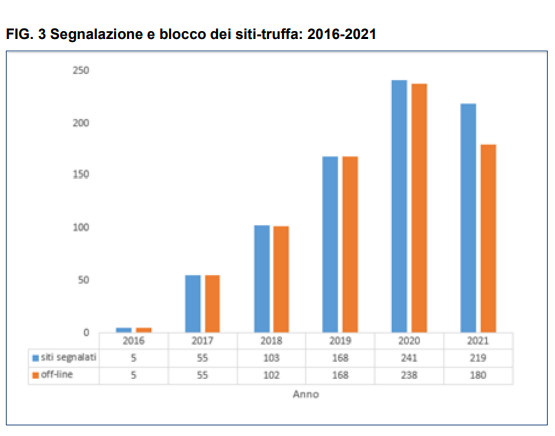

La Fig. 3 mostra l’andamento rilevato negli ultimi 6 anni. Il fenomeno, conosciuto a livello internazionale come ghost insurance o ghost broking, è concentrato soprattutto nel settore della r.c. auto, le cui polizze, obbligatorie per legge, sono percepite come costose e semplici da acquistare via web.

I siti che offrono queste polizze utilizzano loghi e immagini del tutto simili a quelli di compagnie realmente esistenti o richiamano illecitamente i riferimenti abilitativi di intermediari regolarmente iscritti nel RUI, che soffrono così il furto dell’identità. Il costo della polizza offerta dal truffatore è di solito contenuto e associato a vantaggiose, ma mendaci, offerte per far abbassare le difese del consumatore.

L’azione dell’IVASS – spiega Cesari – che, a differenza di altre Autorità, non dispone ancora (ma ne disporrà in futuro) di un potere diretto di oscuramento di questi siti internet, si sviluppa lungo alcune direttrici:

- informare i consumatori pubblicando sul sito istituzionale avvisi e comunicati stampa,

l’elenco dei siti irregolari, newsletter, materiali informativi e consigli per i consumatori,

anche tramite la diffusione di contributi audiovisivi; - collaborare con le strutture antifrode delle compagnie, le Polizie Locali e le Autorità

inquirenti; - sviluppare sinergie con gli operatori del web e in particolare con le società di hosting di

servizi web e i principali motori di ricerca per eliminare i riferimenti ai siti illeciti.

In sostanza, l’azione che si ritiene più efficace è quella “preventiva”, riferita alle numerose campagne di sensibilizzazione dei consumatori, ai “consigli” resi noti sul sito istituzionale per non incorrere in truffe e alla pubblicazione di una black list dei siti abusivi.

Tale azione preventiva sembra stia sortendo buoni frutti dato che, sovente, nell’ultimo

anno, le telefonate dei consumatori al nostro Contact Center sono state finalizzate a ricevere informazioni prima di sottoscrivere i contratti e di effettuare i pagamenti e non a posteriori.

Si tratta di un buon segnale, sebbene non risolutivo, per contrastare il fenomeno.

Per questo motivo IVASS sta cercando di realizzare una strategia colta alla costruzione di una white list, aggiornata in tempo reale, con i soli domini legittimamente abilitati a

chiedere, per la distribuzione di prodotti assicurativi, pubblicità online agli operatori del web

(provider e motori di ricerca).

In questo modo gli operatori della rete, prima di concedere un dominio internet o prima di pubblicizzarlo in pole position potranno controllare, in via automatica, la rispondenza tra il dominio del loro potenziale cliente e quello degli intermediari assicurativi abilitati iscritti al RUI, bloccando tutti i casi di non rispondenza.

La procedura richiede l’introduzione, a livello regolamentare, tra le informazioni

obbligatoriamente fornite dagli intermediari, anche di quella sui loro domini attivati su

internet e sui profili social.

Una norma primaria – conclude Cesari -potrebbe facilitare l’implementazione di questo processo di controllo rendendo obbligatoria per gli operatori del web tale attività di verifica preventiva.