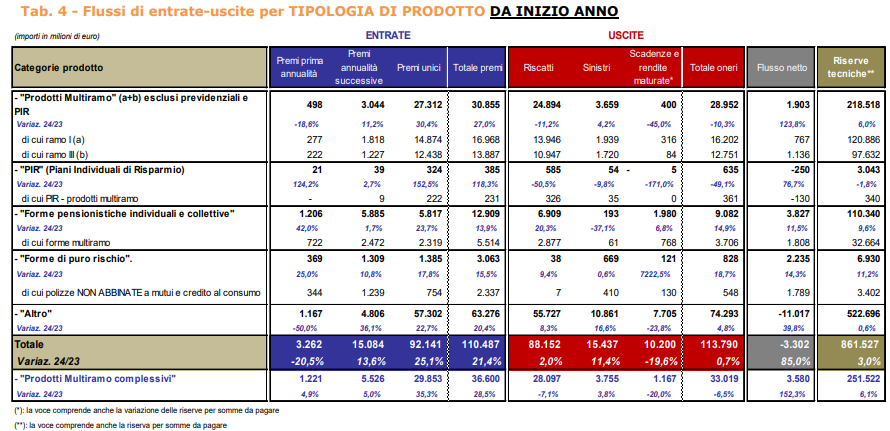

Nel 2024 il saldo del mercato vita è stato negativo e pari a € -3,3 mld, in miglioramento di oltre € 5 mld rispetto al I semestre 2024 e ancor più rispetto al 2023 quando la raccolta netta negativa sfiorava i € -22 mld. Secondo quanto riporta ANIA nella sua statistica, il risultato è stato determinato dall’aumento del volume premi (+21,4% rispetto al 2023), dovuto alle polizze sia di ramo I sia di ramo III, e da quello, molto più contenuto, dell’ammontare totale delle uscite (+0,7%), dovuto principalmente ai maggiori importi riscattati e sinistrati afferenti a polizze di ramo III.

A dimostrare il miglioramento si può osservare come il flusso netto realizzato nel IV trimestre 2024 sia di segno positivo e pari a € 3,6 mld, in ulteriore miglioramento rispetto al trimestre precedente che registrava, per la prima volta dalla fine del 2022, il segno positivo. Nel dettaglio per ramo di attività, le polizze di ramo I hanno registrato nell’ultimo trimestre 2024 un flusso netto positivo per € 2,0 mld mentre quello contabilizzato dal ramo III è stato pari a € 1,2 mld.

Nel dettaglio, i premi contabilizzati nel 2024 sono saliti a € 110,5 mld, in aumento del 21,4% rispetto all’anno precedente, quando registrava invece una contrazione annua del 3,4%.

L’ammontare complessivo delle uscite è risultato pari a € 113,8 mld, con un incremento dello 0,7% rispetto all’anno precedente. La quota prevalente delle uscite è derivata dai riscatti e dagli altri rimborsi, pari al 77% dei pagamenti complessivi, con un ammontare pari a € 88,2 mld, il più alto mai rilevato, in aumento del 2,0% rispetto al 2023. I sinistri per decesso e altri eventi attinenti alla vita umana coperti dalle polizze vita hanno registrato nello stesso anno importi ancora significativamente alti (€ 15,4 mld) rispetto al periodo pre-pandemia, pari al 14% delle uscite totali e in aumento dell’11,4% rispetto a tutto il 2023. Le scadenze e le rendite maturate, comprensive della variazione delle riserve per somme da pagare, hanno registrato invece una contrazione del 19,6%, con un’incidenza sulle uscite totali che si attesta al 9% (€ 10,2 mld).

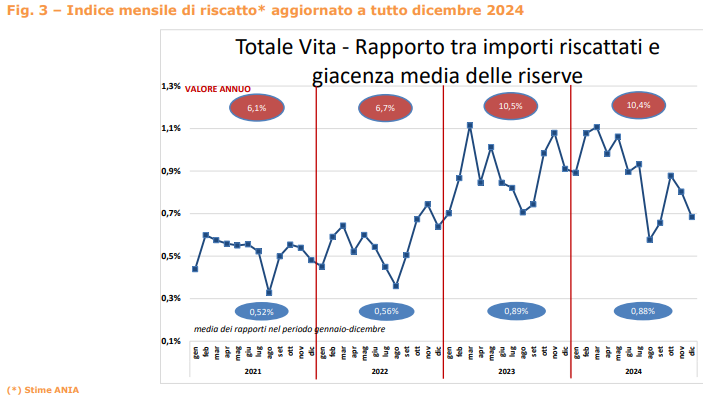

Per quanto riguarda i riscatti, rapportando il loro importo mensile all’ammontare medio delle riserve matematiche, ANIA rileva un generale progressivo rialzo fino all’esercizio 2023, passando, in termini di valori annui, dal 6,1% nel 2021 al 10,5%, per poi registrare nel 2024 un primo lieve miglioramento con un tasso di riscatto annuo pari al 10,4%. Nel dettaglio, nel 2024 si evidenzia ancora un andamento altalenante, con valori in progressiva crescita nel mese di febbraio e marzo, per poi tendenzialmente registrare valori via via più contenuti e attestarsi attorno allo 0,70% nel mese di dicembre.

Le riserve tecniche vita, comprensive anche della riserva per somme da pagare, alla fine del 2024 sono state pari a € 861,5 mld, in aumento del 3,0% rispetto alla fine

del 2023. L’incidenza dei premi contabilizzati sulle riserve è risultata pari al 12,8%.

Ania osserva che il 55% dell’intero ammontare è detenuto dalle prime cinque compagnie e si arriva al 74% considerando le successive cinque. La variazione dello stock delle riserve rispetto alla fine dell’esercizio 2023 è stata positiva per € 25,5 mld, nonostante il saldo tecnico del settore vita negativo per € 3,3 mld, grazie essenzialmente alla rivalutazione degli attivi sottostanti alle polizze unit-linked.

Un’analisi più approfondita dei dati evidenzia che il 53% delle imprese, rappresentative del 62% del mercato in termini di premi contabilizzati 2024, ha registrato nell’intero anno un flusso netto positivo e che il 55% delle imprese (per una quota premi pari al 66%) ha ottenuto un risultato migliore della media dell’indice (-0,39%) calcolato rapportando il flusso netto totale alla giacenza media delle riserve complessive.

Analisi per ramo

Nel 2024 il ramo I ha registrato un flusso netto positivo per € 1,2 mld, in forte miglioramento rispetto ai € -14,3 mld contabilizzati l’anno precedente.

Tale valore è il risultato di una raccolta premi in aumento dell’11,0% rispetto al 2023, pari a € 73,4 mld (di cui l’85% a premio unico) e di un ammontare del totale oneri in

calo del 10,2%, pari a € 72,2 mld (di cui il 73% costituito da riscatti e altri rimborsi).

Il ramo III, nel 2024 la raccolta netta è stata negativa e pari a € -5,2 mld (€ -7,6 mld l’anno precedente); tale risultato è determinato dall’aumento, dopo due anni consecutivi di variazioni negative, della raccolta premi (+59,5% rispetto al 2023), per un importo pari a € 31,5 mld (di cui l’83% a premio unico), e da un incremento del totale degli oneri (+34,3% rispetto al 2023), per un ammontare pari a € 36,7 mld, di cui l’83% costituito da riscatti e altri rimborsi (importo sensibilmente più elevato rispetto agli anni precedenti). L’onere complessivo per riscatti, scadenze e sinistri ha rappresentato nel ramo III il 14,3% delle riserve.

Analisi per tipologia di prodotto

Il saldo registrato per i prodotti multiramo complessivi è stato positivo per quasi € 3,6 mld, in forte miglioramento rispetto al 2023 quando era negativo per € 6,8 mld.

Le forme pensionistiche individuali e collettive hanno registrato nel 2024 una raccolta premi pari a € 12,9 mld (+13,9% rispetto al 2023), mentre le uscite sono state pari a € 9,1 mld (+14,9%), generando un saldo tecnico positivo di € 3,8 mld.

Le forme di puro rischio hanno registrato nel 2024 un flusso netto positivo pari a € 2,2 mld mentre nello stesso periodo i PIR (Piani Individuali di Risparmio) hanno contabilizzato una raccolta netta negativa per quasi € 0,3 mld.

I canali distributivi

La principale forma di intermediazione, in termini di volume premi, si conferma essere il canale degli sportelli bancari e postali, con un ammontare pari a € 62,3 mld (+19,2% rispetto al 2023) e un rapporto sul totale premi vita del 56%. Nel dettaglio, i rami in cui tale canale registra la maggiore incidenza sono il ramo I (63%) e il ramo III (48%), oltre a commercializzare il 64% delle polizze multiramo pure (escluse quelle previdenziali e PIR) e il 76% dei PIR.

Il secondo canale di intermediazione risulta essere quello relativo ai consulenti finanziari abilitati, con una quota di mercato pari al 17% e un volume premi di € 18,6

mld (+50,9% rispetto al 2023), di cui € 11,2 mld relativi a polizze unit-linked (il 36% dei premi di ramo III). Le polizze di ramo I rappresentano essenzialmente la restante

quota di mercato del canale e costituiscono il 9% del volume premi afferenti a tale ramo.

Il terzo canale di intermediazione per raccolta premi risulta essere quello relativo agli agenti, con una quota di mercato pari al 14% e un ammontare di € 15,2 mld (+9,2%

rispetto al 2023), prevalentemente relativi a polizze di ramo I (il 14% dei premi di tale ramo). Le polizze di ramo IV, seppur ancora scarsamente commercializzate in Italia,

sono state vendute principalmente da questo canale (il 72%).

La vendita diretta ha raccolto un ammontare premi complessivo pari a € 12,5 mld, l’11% del totale premi vita (quarto canale di intermediazione per raccolta premi), registrando un incremento del 10,9% rispetto all’anno precedente; le polizze di ramo I rappresentano oltre i due terzi della raccolta totale del canale e costituiscono l’11% del volume premi afferenti a tale ramo.

La vendita diretta a distanza e Broker nel 2024 hanno contabilizzato un volume premi complessivo di € 1,9 mld, di cui € 1,5 mld relativo a polizze di ramo I.