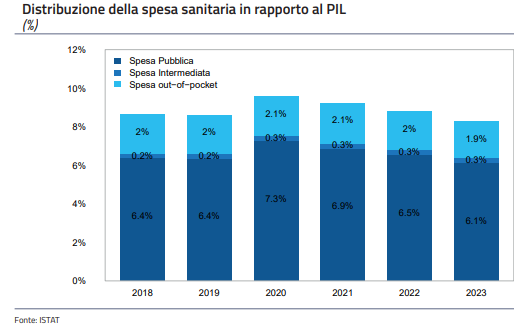

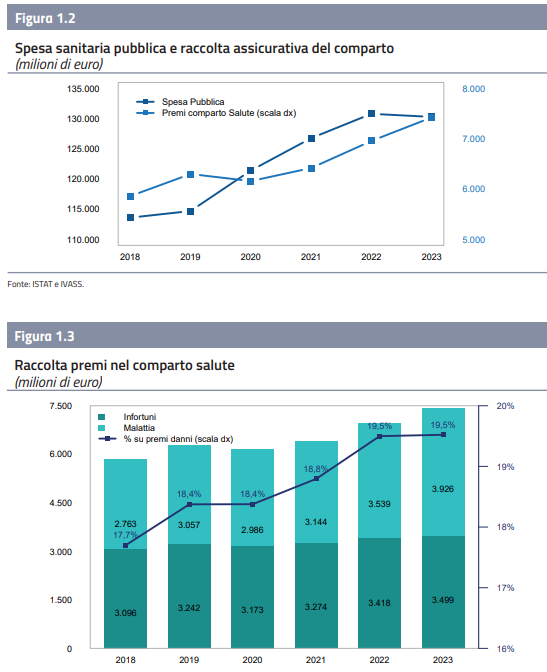

La spesa sanitaria complessiva resta nel 2023 pressoché costante rispetto all’anno precedente (+0,25%), attestandosi a 176,1 mld, ma si riduce in rapporto al PIL (8,3% dal 8,8% nel 2022). La spesa sanitaria pubblica e quella out-of-pocket rappresentano le principali componenti della spesa sanitaria. La spesa rivolta al comparto assicurativo, costituita dal ramo malattia e da quello infortuni, è in crescita. L’evoluzione degli ultimi 5 anni di questi comparti è oggetto di un recente bollettino Ivass.

Ramo Malattia

La raccolta premi delle imprese vigilate dall’IVASS aumenta nel 2023 del +10,9%, e continua a crescere nei primi sei mesi del 2024 (+11,6%). La crescita rispetto al 2018 è del 42,1%. I premi del ramo rappresentano il 10,3% del totale dei premi danni.

Il mercato del ramo malattia evidenzia una forte concentrazione: le prime cinque imprese raccolgono il 66% dei premi e i primi cinque gruppi assicurativi l’80%.

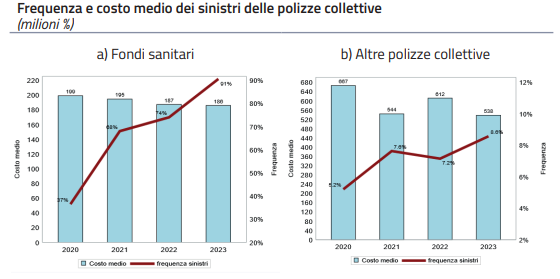

I premi del ramo malattia sono raccolti principalmente tramite polizze collettive, con una prevalenza di quelle sottoscritte per mezzo dei fondi sanitari (51,8% del totale), quasi invariate come quota del totale rispetto al precedente esercizio, mentre risultano in riduzione le altre polizze collettive (11,3% contro il 12,9% del 2022). Le polizze individuali si incrementano rispetto al 2022 (36,9% a fronte del 35,6%).

Nel periodo 2018-2023 si riduce l’incidenza dei fondi sanitari e delle altre polizze collettive, mentre aumenta il peso delle forme individuali, dopo la fase critica della pandemia.

La frequenza sinistri continua a crescere (+11,5% nel 2023), mentre il costo medio presenta una leggera riduzione (a 254 euro). Andando nel dettaglio, per le polizze collettive il costo medio è pari a 186 euro per i fondi sanitari (invariato rispetto al 2022), e risulta in diminuzione per le altre polizze collettive (538 euro, -12,1% su base annua), a fronte di una frequenza sinistri in aumento sia per i fondi sanitari che per le altre polizze collettive (rispettivamente 90,6% contro 74,1% del 2022; 8,6% a fronte del 7,2% del 2022)

Il premio medio è crescente nel tempo ed eterogeneo per le varie tipologie contrattuali, suggerendo diversi livelli di copertura. Nel 2023 raggiunge i 191 euro, superiore al 2019 (174 euro) e con incrementi del +51% rispetto al 2020, +38% sul 2021 e +11% sul 2022.

Il loss ratio e il combined ratio si mantengono quasi costanti rispetto al precedente esercizio, rispettivamente a 70,5% e a 93,5%.

L’analisi fa notare come la frequenza sinistri delle polizze dei fondi sanitari continui a mantenersi molto al di sopra del ramo malattia e determini un loss ratio più alto rispetto a quello complessivo (87,1% contro 70,5% nel 2023), ma minore del 2021 (110,0%). La

redditività delle altre polizze collettive è più elevata, con un loss ratio 2023 pari al 57,6%, più contenuto rispetto alla media del ramo ma in aumento rispetto al 2022 (50,5%).

Il saldo del conto tecnico a fine 2023 registra un risultato positivo di +155 milioni

di euro (nel 2022 +117 milioni) dovuto all’incremento dei premi (+408 milioni) che

supera l’incremento degli oneri per sinistri (+287 milioni).

Ramo Infortuni

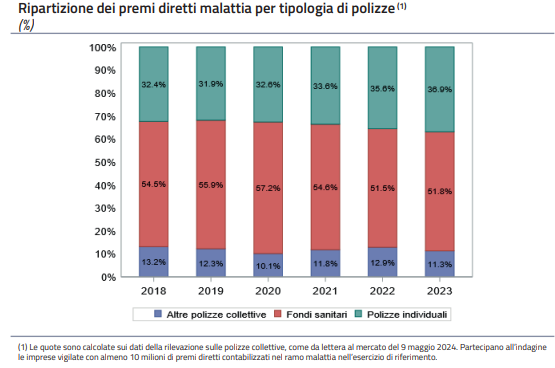

I premi del lavoro diretto italiano raccolti nel 2023 sono pari a 3.499 milioni di euro, in crescita del +2,4% rispetto al 2022 e del +13,0% rispetto al 2018, rappresentando il 9,2% del totale della raccolta dei rami danni, in leggera riduzione rispetto al 2022 (9,6%).

Anche il ramo infortuni è molto concentrato: le prime cinque compagnie raccolgono il 61,4% dei premi 2023 e i primi cinque gruppi una produzione del 72,2% del totale.

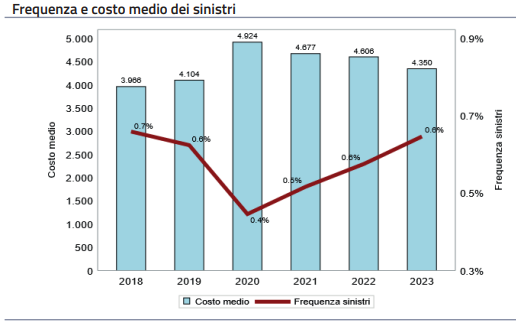

In crescita il numero dei sinistri dell’11% nel 2023, a 368.569, con un costo medio pari

a 4.350 euro, in riduzione del -5,6% rispetto all’anno precedente, ma in crescita rispetto al 2018 del 9,7%. Il premio puro, pari a 28,1 euro, aumenta del +4,5% rispetto al 2022 e del +3,3% rispetto al 2018.

Il premio medio è in continuo aumento dal 2020, da 55,8 euro a 61,4 euro nel

2023 e raggiunge il livello del 2018 (61 euro). La variabilità del premio medio tra le

imprese è costante dal 2018, con una leggera riduzione nel 2023.

Il loss ratio e il combined ratio risultano quasi invariati rispetto all’esercizio precedente, con un valore pari rispettivamente al 41,8% (41,5% nel 2022) e 78,0% (78,3% nel 2022). Prosegue l’andamento decrescente dell’expense ratio pari al 36,1% a fronte del 36,8% nel 2022 e del 37,3% nel 2018.

Il saldo tecnico ammonta a 735 milioni di euro e risulta in aumento del +10,7%

rispetto al 2022. Il risultato del conto tecnico al netto della riassicurazione ammonta

a 743 milioni di euro (21,2% dei premi di competenza) in aumento del +24,7%

rispetto al 2022. Il miglioramento del risultato del conto tecnico è dovuto in larga parte al maggiore utile degli investimenti, passato da 18 milioni nel 2022 a 106 milioni, prodotto dalla ripresa dei mercati finanziari.