La popolazione mondiale è più che triplicata dagli anni ’50, arrivando a superare gli 8 miliardi nel 2025. L’aspettativa di vita globale è nello stesso periodo è passata da 46 a 74 anni, superando gli 80 in molti paesi dell’OCSE. L’aumento della longevità e il calo della fertilità fanno sì che ci si trovi ad affrontare una nuova realtà demografica: una popolazione anziana in crescita con un numero inferiore di persone in età lavorativa a sostenerla. Un nuovo rapporto di ricerca dell’Associazione di Ginevra, Insurance and the Longevity Economy: Navigating protection in the era of 100-year lives, rivela le strategie degli assicuratori per affrontare le sfide e le opportunità che questo comporta.

Il rapporto analizza i dati di un sondaggio condotto su 15.000 persone in 12 Paesi tra Asia, Europa e Americhe. I risultati rivelano un notevole divario nel modo in cui le persone valutano la propria longevità tra i Paesi sviluppati e quelli in via di sviluppo: gli abitanti dei Paesi sviluppati generalmente sottostimano la propria durata di vita, mentre quelli dei Paesi in via di sviluppo la sovrastimano.

La maggior parte degli intervistati esprime anche preoccupazioni sui rischi legati all’allungamento della vita, tra cui i più citati sono l’assistenza sanitaria e i risparmi. Ma è preoccupante che le persone tendano a sopravvalutare la loro preparazione ad affrontare questi rischi.

Il rapporto individua anche chiare opportunità per gli assicuratori. Insieme alla famiglia e al governo, l’assicurazione è classificata come una delle tre istituzioni principali che possono aiutare le persone a prepararsi ad affrontare la sfida della longevità.

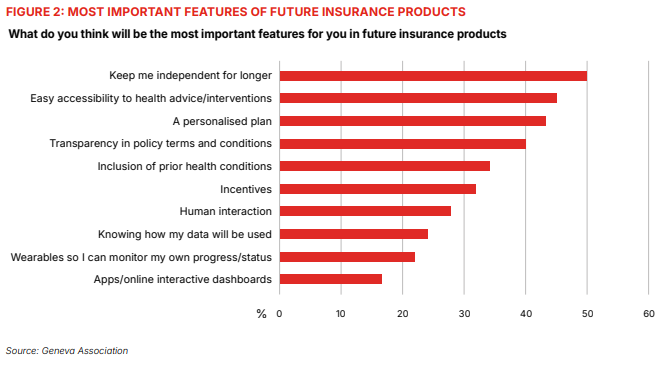

Le caratteristiche più importanti dei futuri prodotti assicurativi, secondo gli intervistati: mantenere indipendenti il più a lungo possibile, accessibilità a consulti e interventi, piano personalizzato, trasparenza nei termini e condizioni di polizza, inclusionedi condizioni di salute pregresse, incentivi, interazione umana …:

Il ruolo dell’assicurazione

Questo concetto di longevità in continua evoluzione offre agli assicuratori un terreno fertile

per la sperimentazione di prodotti esistenti e nuovi. Inoltre, consente al settore di guardare oltre l’età cronologica e i parametri ad essa associati (ad esempio, l’età pensionabile) e di concentrarsi sulla durata della salute come potenziale fattore di miglioramento della longevità, creando così modelli del tutto nuovi per la gestione del patrimonio.

Possono raddoppiare le strategie integrate per la salute e il patrimonio e ampliarle comprendendo protezione, risparmio e servizi, abbattendo le tradizionali distinzioni tra

salute e vita” e “accumulo e decumulo”.

Le soluzioni assicurative che consentono una connessione tra salute, ricchezza e longevità – come i piani di assistenza sanitaria di gruppo che promuovono la prevenzione e i meccanismi di risparmio più flessibili che eliminano la distinzione tra la fase di accumulo e quella di decumulo – contribuiranno a prolungare gli anni lavorativi produttivi, a favorire transizioni più graduali verso il pensionamento, a promuovere l’indipendenza fisica e a integrare i sistemi di assistenza pubblica.