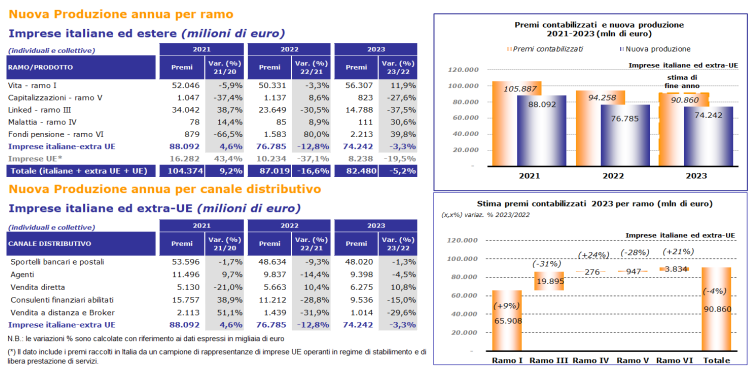

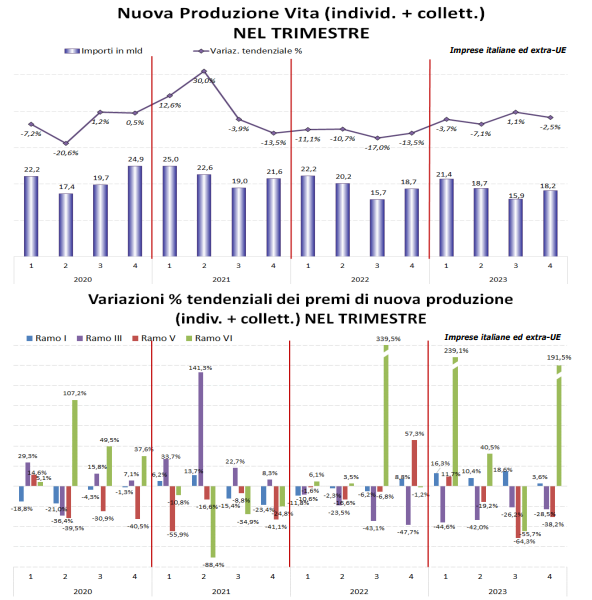

Nel 2023 la nuova produzione vita delle imprese italiane ed extra-U.E. è ammontata a € 74,2 mld di premi, con un decremento del 3,3% rispetto al 2022 e del 15,7% rispetto al 2021. I nuovi premi delle sole polizze individuali hanno raggiunto € 70,3 mld (il 95% del new business totale, come l’anno precedente), registrando un decremento annuo del 3,9%. Considerando anche i nuovi premi vita del campione delle imprese U.E., pari a € 8,2 mld, in calo (-19,5%) rispetto al 2022, i nuovi affari vita complessivi sono stati pari a € 82,5 mld, il 5,2% in meno rispetto all’anno precedente.

E’ quanto emerge dalla statistica mensile di ANIA.

Analisi per ramo

Nel 2023 il ramo I ha ulteriormente consolidato il suo ruolo principale nel comparto vita, aumentando rispetto agli anni precedenti la sua incidenza sul totale new business (dal 59% nel 2021 al 66% nel 2022, fino a raggiungere nell’ultimo anno il 76%). A fronte di un ammontare di premi pari a € 56,3 mld, il ramo I ha registrato un incremento dell’11,9% rispetto al 2022 (era +13,4% alla fine del I semestre 2023).

In calo, invece, la raccolta di ramo III, pari a fine anno a – 37,5% rispetto al 2022 (quando registrava a sua volta un decremento annuo del 30,5%), a fronte di un volume di nuovi premi di € 14,8 mld (quasi tutte polizze individuali). L’incidenza del ramo III sull’intera nuova raccolta è dunque scesa dal 39% nel 2021 al 31% nel 2022, fino al 20% nel 2023.

La nuova produzione afferente alla gestione dei fondi pensione (ramo VI) è stata pari a € 2,2 mld (di cui € 2,0 mld polizze collettive), il 39,8% in più rispetto al 2022.

Relativamente al ramo V, nel 2023 si è registrato, dopo la variazione positiva dell’anno precedente, un calo (-27,6% rispetto al 2022) del volume di nuovi premi (€ 0,8 mld), dovuto sia alle polizze individuali sia alle polizze collettive.

Analisi per canale distributivo

Il 65% della nuova produzione vita è stata intermediata tramite sportelli bancari e postali, con un volume premi pari a € 48,0 mld e un calo dell’1,3% rispetto al 2022.

Negativo anche l’andamento della raccolta di nuove polizze mediante il canale dei consulenti finanziari abilitati che, a fronte di un ammontare premi pari a € 9,5 mld, registra un decremento annuo del 15,0% e una quota di mercato pari al 13% dell’intera nuova produzione.

Il volume di nuovi affari distribuito dal canale agenti nel 2023 è stato pari a € 9,4 mld (il 13% del new business totale), in calo del 4,5% rispetto all’anno precedente mentre il canale vendita diretta ha registrato una performance positiva (+10,8%), a fronte di un ammontare di nuovi premi pari a € 6,3 mld (l’8% del totale). Sommando ai premi di nuova produzione delle polizze individuali e collettive quelli di annualità successive relativamente a polizze sottoscritte negli anni precedenti, si stima che i premi vita complessivi (lordi contabilizzati) nel 2023 dovrebbero attestarsi a circa 91 miliardi, in calo del 4% rispetto all’anno precedente. Tale risultato è dovuto, come già osservato per la nuova produzione, alla contrazione della raccolta premi relativa al ramo III (-31% rispetto al 2022), pari a € 20 mld (il 22% del totale premi vita, dal 31% nel 2022), compensata solo in parte dall’incremento dei premi contabilizzati di ramo I (+9%), con un volume che si attesta a € 66 mld (il 73% del totale, dal 64% nel 2022). I volumi relativi al ramo VI si stimano essere in aumento del 21% mentre quelli di ramo V in calo del 28%, con quote di mercato rispettivamente pari al 4% e all’1%.